Invertir en dividendos es una de las estrategias de inversión en bolsa más adecuadas para que la mayoría de gente pueda alcanzar la independencia financiera. La razón es que es una estrategia muy simple porque consiste en escoger empresas en base a unos criterios bastante claros, reinvertir los dividendos y ser pacientes. El tiempo y el interés compuesto harán el resto. Y además de simple, como veremos más adelante, es muy rentable y segura.

Podemos entrar en complejos métodos de análisis para decidir qué empresas son las óptimas e intentar adivinar su futuro en base a su negocio actual, pero lo cierto es que es un esfuerzo que pocos son capaces de hacer con éxito y la mayoría de veces está condicionado por hechos imprevisibles, como podrían ser los siguientes:

- Que la empresa se endeude mucho para comprar a un competidor.

- Un cambio político en uno de sus principales mercados, que traiga un endurecimiento de los aranceles en ese mercado.

- Una sentencia dura por una demanda contra la empresa por los efectos nocivos de uno de sus productos.

¿Significa esto que no haya que analizar las empresas antes de comprar las acciones? No, en absoluto. Un mínimo análisis es necesario para ver que la empresa es aceptable para la estrategia de dividendos, pero hay que entender que las empresas están gestionadas por personas que pueden equivocarse y, además, que la información que llega al minoritario muchas veces no es correcta o está disfrazada.

Por eso, el análisis debería incluir básicamente tres aspectos.

- Entender el negocio de la empresa. Nunca inviertas en algo que no entiendes o en algo que crees que no tiene futuro, por muy buenos números que tenga.

- Ver cómo trata al accionista, es decir, el historial de los dividendos de los últimos años. Si una empresa tiene un historial de dividendos erráticos lo más probable es que en el futuro se comporte así.

- Comprobar que el dividendo se puede mantener y aumentar en los próximos años, es decir, que los beneficios actuales son suficientes para seguir incrementar el dividendo.

¿Qué es invertir en dividendos?

La inversión en dividendos consiste en invertir en empresas que pagan dividendos crecientes. Aunque mucha gente invierte en acciones de empresas con dividendos altos, eso es pan para hoy y hambre para mañana. Desconfía cuando veas un dividendo demasiado alto, ya que suele ser señal de problemas.

El dividendo no es más que la parte del beneficio que la empresa decide pagar al accionista. Si una empresa paga un dividendo muy alto, estará utilizando una parte muy alta de los beneficios para pagarlo. El pay out es precisamente eso, la parte de los beneficios que sale de la empresa para la retribución a los accionistas. Si es muy alto, cuando haya cualquier problema que reduzca los beneficios, no se podrá seguir pagando. En ese momento la empresa tendrá dos opciones: reducirlo o endeudarse para poderlo pagar.

Endeudarse sólo es una opción válida si es un bache temporal y podrás devolver esa deuda rápidamente. En caso contrario es obviar el problema y hacerlo más grande quitando dinero de la caja que podría ir a mejorar los beneficios.

Otra razón para que una empresa presente una alta rentabilidad del dividendo es que la cotización haya caído mucho. Esto puede ser una oportunidad de mercado si la razón es alguna noticia demasiado alarmista o que la empresa pasa por problemas temporales, pero también puede ser una trampa de valor si los problemas son graves. Como decíamos antes, desconfía de las rentabilidades por dividendo demasiado elevadas.

Las mejores acciones para invertir por dividendos no son las que ofrecen una mayor rentabilidad por dividendo sino las de aquellas empresas que se decantan por un reparto de dividendos razonable, normalmente a partir del 2%, pero con tasas de crecimiento del dividendo elevadas. De esta manera, tendremos un dividendo que crecerá en el futuro y además con un crecimiento por encima de la inflación de manera consistente cada año. Así nuestro poder adquisitivo será cada vez mayor.

Tampoco valen todos los tipos de dividendos. Seguro que has leído en prensa anuncios de diferentes modalidades de pago de dividendos en acciones. Todos tienen nombres muy rimbombantes, como scrip dividend, dividendo flexible, dividendo opción o dividendo elección, y te permiten cobrar el dividendo en efectivo o quedarte con las acciones equivalentes a ese efectivo. Pero la realidad es que esconden un problema: esas acciones que te dan son nuevas acciones que se crean en el momento del pago.

Es decir, son una ampliación de capital encubierta y tus acciones valdrán menos a partir de ese momento. Si te quedas las acciones, seguirás teniendo la misma participación en la empresa, con lo cuál no has cobrado nada y, si escoges el pago en efectivo, cobrarás ese importe como si fuera un dividendo pero, como tus acciones valen menos que antes, tendrás menos participación en la empresa.

Sólo hay un caso en que estas fórmulas de pago son realmente un dividendo y es cuando la empresa recompra las acciones que ha introducido en el momento del pago. En este caso, tus acciones valdrán lo mismo que antes del pago. Si te quedaste con las acciones, tendrás más acciones que antes y las acciones tendrán el mismo valor, con lo cuál realmente te han dado acciones sin crear nuevas. Y si te quedaste con el efectivo, tendrás las mismas acciones que antes y las acciones tendrán el mismo valor, con lo cuál has ganado realmente el importe que has cobrado.

Ventajas y desventajas de invertir en dividendos

Decíamos que invertir pensando en dividendos es muy adecuada para la mayoría de personas. Esto es cierto, pero también tiene sus inconvenientes. No hay nada que sea bueno en todo y si te dicen lo contrario, te mentirán.

¿Qué tienen de bueno los dividendos?

Son muy rentables

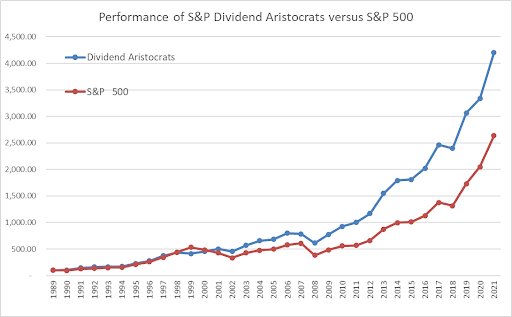

La principal razón para invertir en dividendos es que las aristócratas del dividendo (las empresa que llevan más de 25 años consecutivos incrementando dividendos) han tenido históricamente una mayor rentabilidad que el mercado. En la gráfica que tienes bajo estas líneas, el mercado sería el S&P 500, que está formado por las 500 empresas más grandes de Estados Unidos.

Podemos discutir si es un índice suficientemente represetnativo de la economía mundial o no lo es, pero en el fondo da igual: la estrategia DGI tiene un gran comportamiento en cualquier caso.

Y ese es el principal motivo para invertir en dividendos crecientes: que tu inversión te proporcionará un gran retorno.

El efecto del interés compuesto positivo

Una de las principales ventajas de invertir en dividendos es que esta estrategia funciona. Si tú aportas dinero, lo utilizas para comprar acciones de empresas de las que incrementan el dividendo cada año y reinviertes todos los dividendos, el interés compuesto actuará multiplicado esfuerzos mediante una progresión aritmética y tres geométricas:

- Las aportaciones que hagan sumarán, es decir, se comportarán como una progresión aritmética. Si aportas 1000 € cada año, tu inversión crecerá en 1000 € cada año sólo por este concepto.

- Aunque no aportes nada, el simple hecho de reinvertir los dividendos es la primera progresión geométrica de nuestra estrategia. Cada vez aportarás más, porque cada vez la base sobre la que se calculan es mayor. Si tu cartera este año tiene 1000 acciones de una empresa y compras 100 acciones más con los dividendos cobrados, si la cotización de la empresa y el dividendo no cambiasen, el año que viene viene tendrás 1100 acciones y podrás comprar 110 acciones

- Pero además, las empresas que escogemos incrementan los dividendos cada año, por lo que, aunque no aportases nada y no reinvirtieses los dividendos para comprar más acciones, también cada vez cobrarías más dividendos, en lo que sería la segunda progresión geométrica. En el ejemplo anterior si las 1000 acciones te dan 100 € de dividendos y el dividendo crece un 7% cada año, el año que viene te darían 107 €, al siguiente 114,49 €, al siguiente 122.50 €… Piensa que un incremento del dividendo del 7% anualizado duplica la rentabilidad por dividendo cada diez años. Si partes de un 4%, tendrás un 8% en diez años y un 16% en veinte años.

- El hecho de que las empresas que compramos incrementan los dividendos cada año no es casual. Si lo hacen es porque cada vez ganan más y pueden aumentarlos. Y estas empresas son muy valoradas por los inversores, por lo que la cotización de la empresa cada vez será mayor. Es decir, si no aportases nada, no reinvirtieses los dividendos y los dividendos no creciesen, sólo por el hecho de escoger buenas empresas a largo plazo tu inversión valdría más. La bolsa a largo plazo crece en torno al 7% de media. Si escoges mejores empresas que la media del mercado lo lógico es que crezcan más. Esta es la tercera progresión geométrica de nuestra estrategia.

Todas estas progresiones suman capital a tu cartera. Muchas veces se compara con una bola de nieve, que rueda muy despacio al principio, pero que se va haciendo grande a medida que va rodando y va añadiendo la nieve en cada vuelta. Con la cartera de dividendos pasa lo mismo: las nuevas aportaciones de capital, los dividendos reinvertidos, el aumento de los dividendos cada año y la revalorización de las empresas hacen que tu cartera cada vez sea más grande, cosa que convierte la inversión en dividendos en una estrategia muy rentable y con poco riesgo.

Una estrategia para todos

Es una de las grandes ventajas de los dividendos: no es necesario un gran conocimiento para obtener buenos resultados. La inversión en dividendos es una estrategia apta para todos los tipos de inversores. No hay que ser un experto analista de empresa ni un intérprete infalible de los gráficos. No tienes que tener un amigo que te dé soplos para anticiparte al mercado ni pasarte horas delante del ordenador revisando números y más números hasta encontrar la empresa perfecta.

La idea es hacer una lista de buenas empresas y luego comprar las acciones poco a poco, a medida que tienes el dinero, e intentando priorizar las que estén un poco más baratas.

Ya, pero para eso hay que saber… Sí y no. Las empresas que compramos para esta estrategia son líderes mundiales en sus sectores. Si te digo que me digas las 50 empresas más potentes del mundo seguro que tu lista y mi lista serían muy parecidas. A medida que vayas aprendiendo y te vayas familiarizando con el mundillo irás descubriendo joyas ocultas, empresas que no son muy conocidas y serán el eje de tu cartera, pero si compras las que tú crees que son mejores muy desencaminado no irás…

De todas maneras, haremos una pequeña checklist para comprobar que la empresa cumple los mínimos para que podamos invertir. Podrás complicar esa checklist todo lo que quieras para asegurar más el tiro, pero yo prefiero, una vez la empresa pasa unos filtros muy generales, comprar las acciones.

No pienses que salto sin red. Mi red es la diversificación. Si tengo una empresa me tendré que asegurar de que es la mejor, pero si tengo cincuenta empresas ya no es tan importante que una de ellas no funcione como esperaba. Las otras cuarenta y nueve serán mi red.

Una estrategia tranquila

El horizonte temporal es el laaaaargo plazo. No invertirás pensando en obtener una gran rentabilidad en unos meses, sino en unos cuantos años. Por lo tanto no tiene sentido estar pendiente de lo que hace la bolsa y angustiarse porque cae de golpe o porque se dispara.

Hay gente que le gusta mucho la bolsa y está muy pendiente de las cotizaciones. Ningún problema. Si lo haces, podrás aprovechar las oportunidades que el mercado te brinde para comprar más barato, pero no es imprescindible. Conozco mucha gente que invierte el dinero que destina a la bolsa: junta 1000 € y los invierte en la empresa que mejor está en ese momento. Cuando tienen el dinero, encienden el ordenador, miran su hoja de seguimiento y miran cuál de las empresas que siguen está más barata y la compran.

Y les va muy bien, por cierto…

Esta es una gran ventaja. No necesitas dedicar mucho tiempo a la inversión y puedes ocuparte de lo realmente importante: vivir. Eso sí, te aviso de que la gente que invierte en dividendos acaba cogiéndole el gustillo y dedicando tiempo porque realmente se divierten. Pero eso no es malo, ¿no?

Tu inversión está a salvo

Garantía de la inversión

Y esto es así por muchos motivos. Si hablamos de seguridad «física» de tu inversión, las acciones son tuyas, están registradas a tu nombre en el broker y te las puedes llevar a otro broker en cualquier momento. Además este registro de las acciones está auditado por las autoridades competente, por lo que es complicado que haya algún tipo de fraude. Tú única prevención debe ser asegurarte de que el broker no es un chiringuito financiero y comprobar qué cantidad máxima respalda el fondo de garantía al que está adherido.

Pero en el caso de que haya fraude o de que los intermediarios no puedan hacer frente a su responsabilidad de devolverte tus acciones, hay mecanismos previstos que garantizan tu inversión:

- En España los bancos tienen una garantía a través del Fondo de Garantía de Depósitos (FGD) de 100.000 € para cuentas y depósitos y otros 100.000 € para inversiones.

- Si prefieres utilizar una entidad de inversión (un broker, vamos), en España están adheridos al Fondo de Garantía de Inversiones (Fogain), que garantiza hasta 100.000 € en activos. Cuidado porque en España es posible contratar brokers de otros países y en ese caso, al no estar adheridos al Fogain, hay que comprobar que garantía tienen.

Preservar tu capital

Si hablamos de no perder el capital que has invertido porque has escogido empresas que quiebren o pierdan mucho valor, piensa que estás invirtiendo en las mejores empresas del mundo y además de manera diversificada. Eso significa que tendrás en tu cartera las mejores empresas del planeta. ¿Que alguna puede quebrar? Sin duda. Pero si quiebra un número importante, entonces el problema es que el mundo tal y como lo conocemos estará próximo a su fin y tu cartera dejará de tener importancia.

Cuando hablamos de diversificación y tener una cartera adecuadamente diversificada, cada inversor piensa en un número diferente. Cuánto más cualificado es, cuánto más sabe, cuánto mejor es capaz de escoger las empresas el número será más pequeño. Y al revés, cuanto menos sabes más diversificas, de manera que se repartirá más el riesgo.

Habrá inversores que con diez empresas se encuentran cómodos, porqué son capaces de analizarlas y decidir que son las diez empresas que mejor se comportarán para invertir por el dividendo. Pero si no tienes conocimientos suficientes para decidir en la lista de las doscientas mejores empresas del mundo cuáles son las diez que mejor se comportarán, igual ese número debe aumentar.

¿En qué fallan los dividendos?

No todo es bueno en los dividendos. Bueno, ni en los dividendos ni en nada. Desconfía de quien te venda las bondades de cualquier cosa sin explicarte las cosas negativas. Si alguien lo intenta, sé escéptico. Y los dividendos no iban a ser menos.

El efecto del interés compuesto negativo

El primer fallo son los elementos que restan velocidad a la bola de nieve, que también los hay. Conviene conocerlos, porque si bien algunos son ineludibles, otros se pueden minimizar e incluso eliminar completamente:

Las comisiones

Las comisiones de las que te hablan los brokers normalmente son las de compra y venta, pero en nuestra estrategia son poco importantes porque compramos las acciones para mantenerlas durante mucho tiempo, con lo cuál lo normal es que se traduzcan en una comisión única al principio.

Pero si rebuscas en las tarifas de tu intermediario, encontrarás tres comisiones menos llamativas y que para nuestra estrategia son especialmente importantes:

- La comisión de custodia, que es la que se cobra por tener depositados el efectivo y las acciones en el broker. Es una especie de comisión de servicio.

- La comisión por cobro de dividendos, que es la que se cobra cada vez que se cobra un dividendo.

- La comisión de cambio, que se cobra cada vez que compras, vendes o cobras un dividendo en una divisa que no es la divisa de la cuenta.

Estas comisiones dependen mucho del intermediarios. Las dos primeras se pueden evitar completamente ya que hay muchos brokers que no cobran por estos conceptos. En cambio, la tercera es bastante habitual y la única manera de evitarla completamente es teniendo cuentas multidivisa o subcuentas en otras divisas, de manera que puedas operar en las divisas que quieras y mantener efectivo en esas divisas, sin cambiar a euros en cada operación.

Es muy importante entender que los impuestos actúan como una progresión geométrica negativa. Cuanto más operes, cuanto más activos tengas depositados en el broker, cuantos más dividendos cobres más significativas serán las comisiones que pagues. Por lo tanto, actúan como una progresión geométrica negativa.

Quédate con la idea de que las comisiones se pueden evitar o por lo menos minimizas. Esto es completamente cierto si optas por brokers online y un poco menos cierto si prefieres bancos tradicionales para depositar tus activos.

Las comisiones son un criterio para escoger el broker, pero no debes olvidar otros como la seguridad, el hecho de que los activos estén o no en España o la calidad de sus extractos, información y plataforma. Un tema importante el de los intermediarios para comprar los activos, razón por la que tenemos una sección dedicada íntegramente a los brokers.

Y en cualquier caso, las comisiones suelen ser bastante menores que en otras estrategias, como las de usar fondos de inversión de gestión activa o incluso fondos indexados.

Los impuestos

Cualquier transacción económica tiene una implicación a nivel fiscal y las operaciones de bolsa no son una excepción. Vender con plusvalías o cobrar un dividendo tendrán una tributación asociada que hay que pagar sí o sí.

En el momento del cobro habrá una retención sobre los dividendos. Es más, si las acciones son de una empresa que cotiza en otro mercado, lo más probable es que haya una doble imposición sobre los dividendos. Por un lado en el país de origen se te hará una retención y, por otro, la Agencia Tributaria te aplicará una segunda retención en España. En el caso de las acciones de empresas españolas sólo se aplica esta segunda retención.

Esta retención no es más que un adelanto de la tributación de los dividendos y al hacer la declaración de renta el importe retenido se completará para que tributes lo que realmente te toca pagar. Mucha gente le da demasiada importancia a la doble imposición. Ya hablaremos largo y tendido sobre este tema, pero me gustaría que te quedases con la idea de que invertir en otros países tiene un coste muy similar a invertir en España.

Países como Estados Unidos, Reino Unido u Holanda cumplen a la perfección los convenios internacionales para evitar la doble imposición e invertir en empresas que cotizan en sus mercados normalmente no te costará ni un euro de más. Parece que hay cambios legislativos en la retención de los dividendos franceses y en breve Francia se unirá a este grupo.

Pero… ¡Ojo! También hay países en los que te retienen más de lo que marcan esos convenios internacionales y luego es muy complicado recuperar esa retención por los dividendos que no deberían haberte cobrado. Los más notables, por la calidad de sus empresas, serían Alemania, Canadá o Italia.

Vale. Ya sabemos que nos cobrarán impuestos. Como por todo, por otra parte.

Pero eso no significa que no haya posibles mecanismos para reducir esta tributación aprovechando la normativa vigente y la situación de tu cartera. Una vez más, el conocimiento es dinero y entender cómo funciona el sistema fiscal, la progresividad de los impuestos sobre la renta y sobre la riqueza, los mecanismos de compensaciones de ganancias y pérdidas, y la separación en nuda propiedad y usufructo puede reducir de manera importante la tributación familiar.

Lo más importante es que, cuanto más ganes, más pagarás. Esto convierte a los impuestos en la segunda progresión geométrica negativa y es la razón de que en esta web haya una sección dedicada íntegramente a la fiscalidad. Se puede invertir sin entender nuestro sistema tributario, pero conocerlo y aprovecharlo a tu favor es muy productivo porque reducirá el efecto de esta progresión geométrica negativa.

Hay muchos inversores que no están dispuestos a pagar el peaje de los impuestos y escogen invertir mediante otros vehículos de inversión como los fondos de inversión o los planes de pensiones, aunque estos productos tienen otros inconvenientes, como una mayores comisiones que las acciones.

La inflación

Este inconveniente no es específico de la estrategia de inversión en dividendos sino de cualquier estrategia de largo plazo. Si tardas cinco años en conseguir resultados, piensa que durante ese tiempo la vida habrá ido encareciéndose y el dinero valdrá menos. Dicho de otro modo, no podrás comprar lo mismo ahora que dentro de cinco años, así que tienes que tenerlo en cuenta a la hora de hacer tus previsiones.

La inflación es la tercera progresión geométrica negativa que afecta a la inversión en dividendos. No la desprecies, porque las estimaciones hablan de inflaciones en torno al 3% y eso significa que en unos veinte o veinticinco años tu dinero valdrá la mitad que ahora.

Las empresas de dividendos no invierten en su negocio

Esta es una de las principales críticas a las empresas que reparten dividendos. Se supone que si la empresa puede crecer, lo óptimo sería reinvertir todos los beneficios en mejorar el negocio. Si una empresa decide dar dividendos suele ser por dos motivos:

- Para atraer a los inversores, hacer crecer la cotización de la empresa y tener un mayor capital social.

- Porque no necesita todos sus beneficios para crecer y prefiere dar una parte a sus accionistas.

Las buenas empresas hacen lo segundo. Han llegado a una fase de madurez en la inversión para hacer crecer el negocio no compensa el aumento del mismo. ¿Qué sentido tiene en este contexto seguir invirtiendo todo para hacerlo crecer? Por eso, dedicar una parte a la remuneración al accionista parece una buena decisión.

Por supuesto, siempre habrá empresas que quieren mantener el dividendo a toda costa, poniendo en riesgo el futuro del negocio y del propio dividendo. Un dividendo alto debería ser una señal de alarma para ti, porque puede ser insostenible en el futuro.

Estas empresas son precisamente las que no nos interesan. Nosotros buscamos empresas que crecen y aumentan el dividendo durante décadas.

El dividendo es un engaño al accionista

Los críticos ven el dividendo como un artificio contable y lo argumentan diciendo que, en el momento de repartir los dividendos, ese dinero sale de la empresa y pasa al bolsillo del accionista. De hecho, muchas veces se ve que el importe se descuenta automáticamente de la cotización el día del registro, que es cuando la empresa revisa qué accionistas tienen derecho al dividendo en función de cuándo compraron las acciones. El resultado de esa salida de dinero de la empresa es que el accionista tendrá acciones de una empresa que vale menos y el decremento del precio de sus acciones ahora lo tiene en su bolsillo.

Es más, al pagar al accionista, el Estado se queda una parte en forma de impuestos, con lo cuál el accionista tiene menos dinero que antes, ya que el dinero que ha salido de la empresa no está todo en su bolsillo.

Todo esto es cierto, pero tiene sus matices.

Las empresas que escogemos son empresas cuyo negocio es cada vez mejor. Pierden parte de su caja para pagarte tu dividendo, es cierto, pero no menos cierto es que dejan dinero suficiente en la empresa para invertir en el negocio y garantizar que podrán seguirlo pagando en el futuro e incrementarlo a medida que aumentan sus beneficios.

Si inviertes en una empresa mediante otros criterios, como vender cuando las acciones se revaloricen, no pagarás a Hacienda hasta que las vendas, pero cuando las vendas también pagarás por tus ganancias. Y si la empresa baja de cotización no ganarás nada. En cambio, si tus empresas siguen pagando dividendo, tu ganarás dinero independientemente de la cotización de las acciones.

Escoger empresas que no son adecuadas

Esto no es un fallo de la estrategia sino un fallo en el que caen muchos inversores en dividendos. No hay que comprar las acciones por el dividendo actual. El dividendo actual es sólo una parte, pero posiblemente la menos importante. Por supuesto tiene que tener un importe mínimo, pero es mucho más importante que crezca en los próximos años.

Muchos inversores se ciegan por las rentabilidades por dividendo altas e invierten en empresas de alto dividendo, sin tener en cuenta que cuando una empresa tiene un dividendo demasiado alto, probablemente será señal de que ha caído la cotización por algún problema, y en ese caso hay que valorar si es un problema grave o no, o porque reparte más dividendo del que puede, cosa que hará que cuando tenga algún imprevisto (una reducción de los beneficios, una situación complicada en el sector, alguna sanción importante, etc…) tendrá que recortarlo.

Interioriza esta idea, porque es muy importante: nos interesan empresas con perspectivas de aumentar el dividendo a un buen ritmo en los próximos años. Para eso tenemos dos instrumentos: revisar el historial de los últimos años, cosa que nos una idea de la política de dividendos y de la predisposición de la empresa para retribuir a los accionistas, y los ratios básicos de la empresa, para ver si tiene capacidad para aumentarlo en los próximos años.

Decide si los dividendos te convencen

Una cosa es que racionalmente la estrategia te convenza, que veas que es adecuada para ti y que a largo plazo será productiva, pero eso no significa que te sirva. Hay cuestiones como que seas capaz de aguantar las posibles caídas de cotización de tu cartera o que tengas suficiente tiempo para alcanzar tus objetivos que marcarán si vale o no vale para ti.

Planificación

Ese es el primer paso: hacer una planificación realista. Es decir, decidir cuánto gastarás cada mes, cuánto ahorrarás y cuánto dedicarás a inversión y durante cuántos años.

Esto, por supuesto, será una estimación. Nadie sabe a ciencia cierta cuál será su salario de los próximos años o a qué gastos tendrá que hacer frente. Hay multitud de circunstancias que pueden cambiar y dar al traste con tu planificación. Pero, dejando un cierto margen para los imprevistos, tienes que tener claro qué harás cada mes y qué resultados conseguirás en el plazo que te hayas marcado.

Si esa planificación no es satisfactoria y crees que lo que conseguirás no vale la pena piensa si quieres embarcarte en este viaje. No hay nada peor que empezar sin estar convencido porque lo más probable es que se traduzca en una pérdida de tiempo e ilusión y te acabe generando desgana y decepción.

Psicología

La mente te juega malas pasadas. Trabaja la psicología en tu estrategia de inversión. Tú puedes pensar que estás preparado para una caída del 50% en la valoración de tu cartera o pensar que aguantarás sin problemas tu planificación para invertir durante los próximos veinte años, pero la realidad te pondrá muchas trampas y hará que tu mente dude en cosas que tenía clarísimas.

Mucha gente, cuando ve su cartera valiendo la mitad de lo que valía hace un año se ponen nerviosos y venden, y eso se traduce en que cuando la bolsa vuelve a subir ellos están fuera del mercado y si quieren volver a comprar tendrán que hacerlo más caro. Es decir, vendieron barato y compraron caro. Justo lo contrario de lo que hay que hacer.

Cierto es que si te ciñes a los dividendos y sólo valoras lo bien que va tu estrategia en función de cómo funcionan, igual no tienes estas tentaciones. El hecho de escoger empresas de muy buena calidad, que llevan incluso décadas incrementando los dividendos, suele ser garantía de que continuarán haciéndolo en el futuro, independientemente de que estemos en plena crisis bursátil y las acciones valgan la mitad. Y eso sin entrar en que este tipo de empresas son muy valoradas por los inversores y caen menos que el resto cuando todo el mercado cae a plomo.

Aprende a invertir en dividendos

Entender cómo funcionan los dividendos y aprender las bases de la estrategia para invertir en dividendos es sencillo. Puedes empezar guiándote por los consejos de analistas en los que confíes o utilizar servicios de asesoramiento como OCU inversiones o Morningstar Dividend Investor, pero tarde o temprano tendrás que aprender a hacer un pequeño análisis con el que decidir si una empresa es apta o no para entrar en tu cartera.

Estrategia

La estrategia es muy sencilla: compra acciones de empresas líderes en su sector, con grandes ventajas competitivas y barreras de entrada, con un buen historial de incrementos de dividendo y con unos ratios que indiquen que puede continuar incrementándolo en el futuro.

Pero esta estrategia tiene un gran problema: al ser empresas de gran calidad suelen ser muy valoradas por los inversores y, en consecuencia, siempre están caras. Y esto se acaba traduciendo en que bajamos un poco el nivel y compramos empresas de menor calidad que están un poco más baratas.

Y esto es un gran error. Una cartera de dividendos debe tener empresas de calidad máxima, para que cuando vengan mal dadas (que seguro que vendrán mal dadas en algún momento) la cartera siga pagando los dividendos y además cada año crezcan.

Otro problema que tienen las empresas que incrementan el dividendo cada año es que suelen tener dividendos bajos, normalmente por debajo del 3%. Si lo piensas tiene mucho sentido. Imagínate que ese 3% son 3 € por acción y que los beneficios son 7 € por acción. Si algún año venden menos y sus beneficios por acción se reducen a 4 € por acción, podrían seguir pagando el mismo dividendo de 3 € por acción, porque tenían margen y aún los beneficios son superiores al dividendo. En cambio si el dividendo fuese de 5€ ya no podrían pagarlo. O peor aún, se endeudarían para pagarlo.

Que no te tire para atrás que la rentabilidad del dividendo sea baja. De hecho, también hay muy buenas empresas que pagan dividendos altos, pero son menos, y además suelen tener un crecimiento del dividendo menor. Una cartera equilibrada debería tener empresas de los dos tipos. Lo importante es que la cartera resultante tenga una rentabilidad por dividendo razonable (alrededor del 4%) y una tasa de crecimiento del dividendo también razonable (alrededor del 5%).

Diversificación

Ya hemos comentado antes que un aspecto fundamental de la estrategia es la diversificación y se entiende muy fácilmente recordando cuál es nuestro objetivo: tener una renta mensual suficiente para cubrir nuestros gastos y asegurar que esa renta crece cada año como mínimo al mismo ritmo que la inflación.

- ¿Qué ocurre si una de nuestras empresas quiebra? Que dejaremos de cobrar los dividendos de esa empresa y nuestra renta mensual se reducirá.

- ¿Qué ocurre si un sector está en horas bajas y los beneficios de las empresas de ese sector caen en picado? Que alguna empresa puede recortar el dividendo y nuestra renta mensual se reducirá.

- ¿Qué ocurre si algún cambio político o un desastre natural afecta a una zona geográfica? Que las empresas de esa región o las que operan allí pueden verse afectadas, reducir sus beneficios y acabar eliminando el dividendo hasta que la situación se normalice.

Esto son sólo tres ejemplos de contratiempos que podemos encontrarnos con las empresas que tengamos en nuestra cartera. ¿Qué ocurrirá si tenemos muy pocas empresas? Pues que cualquier contratiempo nos afectará mucho más.

No es lo mismo que quiebre una empresa si tenemos acciones de sólo cinco empresas que si tenemos acciones de cincuenta. No es lo mismo que un sector esté en horas bajas si una gran parte de nuestra cartera son empresas de ese sector que si tenemos empresas de todos los sectores o por lo menos de los más representativos. No es lo mismo que una zona geográfica pase por un mal momento económico si la mitad de nuestra cartera se concentra en esa zona que si las empresas de nuestra cartera operan por todo el mundo.

Por lo tanto, nuestra cartera tiene que estar diversificada en empresas, en mercados, en sectores y en divisas. ¿Significa eso que hay que tener muchas empresas? No necesariamente. Hay estudios que demuestra que a partir de 12-15 empresas aumentar la diversificación no reduce el riesgo, pero esto sólo es válido para los que saben escoger las mejores 12-15 empresas en las que invertir. El resto de gente tiene que diversificar un poco más y comprar dos o tres empresas de cada sector y, si además cubren diferentes mercados o divisas, mejor.

Invertir en España

Es probable que si vives en España y decides invertir en acciones acabes comprando primero acciones de empresas españolas. No hay nada de raro en eso. Si fueras alemán seguro que comprarías empresas alemanas.

La razón está muy clara. Son empresas que has visto toda la vida, te suenan, tienes más información en los medios de comunicación y te parecen más seguras porque todo el mundo habla de ellas. ¿Son las mejores empresas del mundo? No.

Bueno, alguna igual sí, pero en general no tienen por qué serlo.

Si fueras estadounidense igual no tendrías que preocuparte porque si comprases las mejores empresas de Estados Unidos ya tendrías una cartera muy diversificada y estable. Pero en España hay menos empresas, muchas menos. Y aunque hay alguna honrosa excepción, cuando las comparas con sus equivalentes en otros mercados te das cuenta de que hay opciones mejores si miras fuera de nuestras fronteras.

¿Significa eso que no tenemos que comprar empresas de España? No he dicho eso. Hay unas cuantas como Inditex, Enagás, Red Eléctrica, Viscofán y alguna más que seguro que me dejo que merecen estar en tu cartera. Pero no por ser españolas, sino por ser muy buenas empresas.

Y esa es precisamente la directriz que tenemos que seguir: buscar las mejores empresas allá donde estén.

Invertir en el Extranjero

Y allá donde esté significa básicamente en Estados Unidos, Reino Unido, Canadá, Alemania, Francia, Suiza y Holanda. Ahí es donde se concentran las mejores empresas. Hay buenas empresas también en otros países y también puedes comprarlas. ¡Faltaría más! Pero la mayoría de inversores se concentran en estos países porque son los más importantes.

Invertir en el extranjero suele tener tres inconvenientes:

- Comprar las acciones suele ser más caro que comprar acciones españolas, pero cada vez la diferencia es menor. Actualmente la mayoría de brokers permiten comprar paquetes de acciones de importes hasta 10.000 € por menos de 20 €.

- Los dividendos pueden tener una retención adicional en el país de origen que merma la rentabilidad. Esa retención viene marcada por el país de origen y dependiendo del importe se puede recuperar totalmente o sólo en parte al hacer la declaración de renta. Los países en los que pierdes parte de esta retención son Alemania, Canadá, Francia (aunque esto va a cambiar en breve) y Suiza y, por esta razón, algunos inversores evitan comprar acciones de empresas domiciliadas en estos países.

- Entra en juego en algunos casos la comisión de cambio de divisa, cuando las acciones se negocian en mercados que no cotizan en euros. Lo normal es que cada vez que compres, vendas o cobres un dividendo la tasa de cambio aplicada tiene un recargo del 0.5% sobre el cambio oficial. Hay brokers donde la comisión es menor, del 0.3%, pero también los hay que aplican una comisión mayor (normalmente los brokers de los bancos tradicionales). Lo mejor para no pagar esta comisión es tener cuentas en diferentes divisas para que las operaciones se hagan directamente en esa divisa y evitar esta comisión.

A pesar de que muchos inversores dan importancia a esto, lo cierto es que la calidad de las empresas que compras fuera de nuestras fronteras compensa de sobra estas tres problemas asociados a operar con acciones en otros mercados.

Invertir en diferentes sectores

El petróleo no tiene futuro con el coche eléctrico, el tabaco pierde cuota por las campañas de concienciación, las bebidas azucaradas cada vez tienen menos demanda, las tecnológicas son muy cambiantes, las mineras tienen muchos accidentes laborales, las químicas tienes muchas demandas, etc…

Sectores hay muchos y cada uno tiene sus problemas particulares. Algunos inversores tienen sectores que no quieren ni tocar con un palo. Si es tu caso, me parece muy bien. No intentaré convencerte de lo contrario porque lo primordial es que estés cómodo con tu inversión.

Pero yo quiero tener en mi cartera una representación de la mayoría de sectores. ¿Por qué? Porque no sé cómo se comportarán en el futuro. Puede ser que vayan a la baja o puede ser que no. Además, recuerda que compramos las mejores empresas del mundo, empresas que han sobrevivido a multitud de crisis y que han tenido que ir adaptando su negocio a los nuevos tiempos cada vez que había un cambio de paradigmas. Lo más probable es que estas empresas sigan adaptándose a los nuevos tiempos y, si su mercado se acaba, ya irán poco a poco cambiando hacia otras líneas de negocio.

Por poner dos ejemplos: la teleco AT&T ha comprado el gigante de medios Time Warner (medios) y la química-farmacéutica Bayer ha comprado a la empresa de pesticidas y transgénicos Monsanto. Ambas operaciones significan ampliar el abanico de negocios al alcance de la empresa que realiza la compra y ser mucho más competitivas en el futuro.

Quiero invertir en bolsa por dividendos

Si todo esto que te he explicado te ha convencido y te gusta la idea, los siguientes pasos serán explicarte los entresijos de la estrategia con pelos y señales, pero antes de eso me gustaría hablarte de dos herramientas que necesitarás para operar y llevar el control de tu cartera.

Brokers

En primer lugar necesitarás un intermediario o broker para acceder al mercado, comprar las acciones (y venderlas si quieres), depositarlas, consultar su valoración y cobrar los dividendos. Ya te aviso que es un mundo. Hay intermediarios para todos los gustos y colores, desde los bancos tradicionales, que también ofrecen este servicio, hasta los brokers especializados.

Los aspectos relevantes que debes mirar cuando escojas un brokers serían las comisiones (compra, venta, custodia y cobro de dividendos), la garantía en caso de que el broker no pueda entregar las acciones por algún problema, la facilidad de uso de la plataforma, dónde están depositados los activos (si están en el extranjero tendrás que hacer alguna declaración adicional cada año), la calidad de los extractos con las operaciones, si comunican o no los datos fiscales a la Agencia Tributaria, etc…

Como podrás imaginar, no hay un broker perfecto, pero sí hay brokers en los que la mayoría de gente coincide como los más recomendables. Más adelante te los presentaré y te diré de qué pie cojea cada uno.

Seguimiento

Es muy conveniente que tengas una hoja para realizar el seguimiento de tu inversión. Puede ser todo lo complicada que tú quieras, pero la función es muy sencilla: llevar registro de las operaciones que haces y de los cobros de dividendos, para saber en qué punto del camino estás. También es conveniente poder consultar la valoración de la cartera para saber si aparte de los dividendos las empresas valen más o menos que cuándo las compraste. La hoja de seguimiento es una de las herramientas para invertir en dividendos.

La hoja de seguimiento, o mejor dicho, el tener demasiado control sobre tus inversiones, puede ser un peligro, porque si ves que pierdes dinero puedes tener tentaciones de vender las acciones para cortar esa pérdida, pero es todo lo contrario. Cuando una buena empresa vale menos de lo que valía cuando la compraste, lo más probable es que sea un buen momento para comprar más. Si vendes, pierdes dinero. Si compras, tienes más participaciones en una buena empresa. ¿Tú qué prefieres?

Más sobre la inversión en dividendos

Si quieres profundizar un poco más, en estos secciones tratamos con mucho más detalle cuestiones relacionadas con la inversión en dividendos:

- ¿Cómo aprender a invertir en bolsa desde cero?

- Define un plan de inversión, para tener claro lo que tienes que hacer en cada momento.

- Ten en cuenta los aspectos psicológicos de la inversión.

- Escoge un broker para operar en bolsa.

- Conoce las principales herramientas para invertir en dividendos.

- Entiende las bases de la estrategia para invertir en dividendos.

- Aprende la importancia de la diversificación.

- Descubre dónde invertir.

También puedes volver al índice de contenidos.