. Tomar valores razonables es imprescindible para que el resultado sea realista.") ¡Hola, cazadividendos! Hoy veremos cómo afectan a la renta generada por nuestra cartera las diferentes variables sobre las que podemos incidir: la aportación mensual, el plazo temporal de inversión, la rentabilidad por dividendo media de la cartera y el crecimiento medio de dicha rentabilidad por dividendo. Cierto es que el plazo temporal está limitado por nuestra edad y que si empezamos muy mayores las combinaciones para alcanzar los objetivos se reducirán sensiblemente, pero vale la pena hacer el ejercicio para ver hasta donde podemos llegar. A veces nos esforzamos demasiado en aumentar la tasa de ahorro para invertir más o escogemos empresas con dividendos altos pensando que iremos más deprisa pero, tal y como veremos, a largo plazo hay otros factores más importantes.

¡Hola, cazadividendos! Hoy veremos cómo afectan a la renta generada por nuestra cartera las diferentes variables sobre las que podemos incidir: la aportación mensual, el plazo temporal de inversión, la rentabilidad por dividendo media de la cartera y el crecimiento medio de dicha rentabilidad por dividendo. Cierto es que el plazo temporal está limitado por nuestra edad y que si empezamos muy mayores las combinaciones para alcanzar los objetivos se reducirán sensiblemente, pero vale la pena hacer el ejercicio para ver hasta donde podemos llegar. A veces nos esforzamos demasiado en aumentar la tasa de ahorro para invertir más o escogemos empresas con dividendos altos pensando que iremos más deprisa pero, tal y como veremos, a largo plazo hay otros factores más importantes.

El artículo mostrará hasta donde podemos llegar con la inversión en dividendos y qué tendremos que hacer según nuestra situación particular para alcanzar nuestros objetivos. El ejercicio tiene en cuenta los impuestos, aspecto importantísimo que lima la rentabilidad a largo plazo de manera muy relevante. A la vista de los resultados, cada inversor tendrá criterios adicionales para valorar qué tipo de empresas incorporará a su cartera. Probablemente, si el plazo temporal es muy corto, se decantará por empresas de alta rentabilidad por dividendo, para empezar cobrando una renta alta desde el principio. En cambio, si dispone de más tiempo, elegirá empresas con un dividendo más modesto pero con un potencial de crecimiento mucho mayor. Estas empresas acabarán teniendo un dividendo respecto a precio de compra (Yield On Cost, YOC) mayor que las primeras.

Escenarios posibles para la simulación

Primero, empecemos por definir el ejercicio. Hemos hecho simulaciones con cuatro variables: aportación mensual, plazo, dividendo e incremento anual del mismo. Para ello hemos construido una hoja de Google y hemos simulado todas las posibles combinaciones de las cuatro variables:

- Para la aportación mensual hemos utilizado 100 €, 200 €, 400 €, 800 € y 1600 €.

- Para el plazo hemos tomado 10, 15, 20, 25 y 30 años.

- Para la RPD hemos utilizado 2%, 3%, 4%, 5% y 6%.

- Para el incremento del dividendo también hemos utilizado 2%, 3%, 4%, 5% y 6%.

Herramienta para las simulaciones de la renta mensual

Como decía, las simulaciones las hemos hecho utilizando esta hoja de Google. Si queréis adaptarla más a vuestras necesidades, sólo tenéis que autenticaros con una cuenta de Google y haceros una copia desde el menú Archivo:

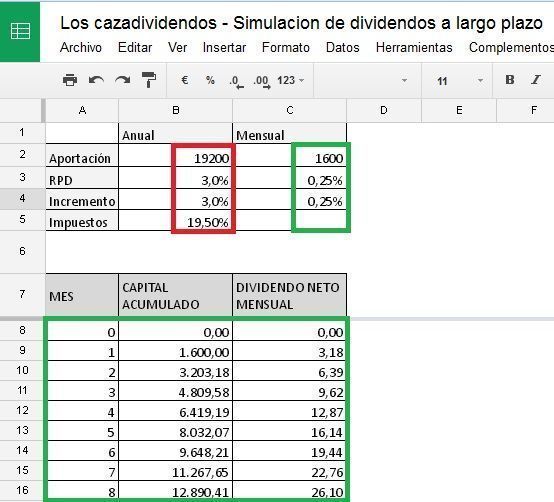

En la primera pestaña («Dividendos»), tienes una tabla con los datos que se pueden modificar marcados en rojo: aportación anual, RPD anual, incremento del dividendo anual e impuestos. Los datos mensuales, así como la tabla con el cálculo de la renta mensual después de impuestos para plazos de hasta 30 años (360 meses), ambos marcados en verde, se calculan automáticamente a partir de los datos anuales:

A poco que trastees con la simulación te darás cuenta de dos cosas:

- La primera, que el incremento del RPD anual se aplica mensualmente, con lo cual el interés compuesto funciona de manera más eficiente de lo que lo hará en la realidad, donde los incrementos suelen ser anuales.

- La segunda, que para los impuestos hemos tomado el 19.5%. Este valor va cambiando en función de la normativa tributaria de cada ejercicio, pero me parece un valor medio bastante razonable teniendo en cuenta los últimos años. Si quieres ser más conservador, aumenta ese valor.

Resultado del cálculo de la renta mensual

En la segunda pestaña tienes el resultado de la simulación para los valores que he escogido. En el eje horizontal se indica la aportación mensual (entre 100 y 1600 €) y la RPD media de nuestra cartera (entre el 2% y el 6%) , y en el eje horizontal el plazo en años (entre 10 y 30 años) y el incremento del dividendo (entre el 2% y el 6%). En cada celda se mostrará la renta mensual neta para la combinación de estas cuatro variables, asumiendo una tributación del 19,5%:

¿Qué se ve en la gráfica? Pues la primera conclusión es bastante evidente: al aumentar cualquiera de las variables que estamos estudiando aumenta la renta mensual. La segunda es que, para diferentes combinaciones, podemos obtendremos la misma renta. Por ejemplo, si nuestro objetivo es conseguiruna renta de 600 €, podremos alcanzarla con estas combinaciones:

Imaginemos que tenemos 40 años y queremos obtener esa renta a los 60 años. Nuestro horizonte temporal máximo, por lo tanto, es 20 años.

- Si nuestra capacidad de inversión está en torno a los 100 €, no llegamos.

- Si está en torno a los 200 €, tendríamos que escoger empresas con RPDs en torno al 5 o 6% o, si son menores, con un incremento del dividendo por encima del 5%. Es más, si fuésemos tan hábiles como para escoger empresas con una RPD del 6% e incremento del dividendo del 6%, podríamos conseguirlo en 15 años. Yo no me veo, la verdad 🙂

- Si nuestra capacidad de inversión sube hasta los 400 €, alcanzaríamos el objetivo en 20 años con la mayoría de combinaciones y en 15 años si escogiésemos empresas con RPDs e incrementos del dividendo más razonables que en el caso anterior, en torno al 3-4%.

- Si seguimos incrementando la aportación, el objetivo se consigue prácticamente siempre en 20 años y la mayoría de veces en 15 años.

Una calculadora adicional

Después de publicar este artículo, Jordán, un lector del blog, nos envió esta calculadora de rentas mensuales que tiene en cuenta muchas más variables: capital Inicial, ahorro mensual, incremento de la aportación anual, rentabilidad del primer año, rentabilidad anual, crecimiento del dividendo e inflación, etc… No volveremos a recalcular la tabla de resultados que hemos mostrado más arriba, porque cualitativamente las conclusiones no cambiarán, pero la dejo aquí por si alguien quiere utilizarla para hacer simulaciones más realistas.

Las celdas que se pueden modificar para hacer simulaciones son las que tienen fondo naranja. Pongo un ejemplo para ilustrar el funcionamiento:

- Capital inicial:0 €.

- Ahorro 500 €.

- Incremento anual: 2%.

- Rentabilidad primer año: 2%.

- Crecimiento del dividendo: 6%.

- Inflación: 1,5%.

El primer año del camino (celda C27) habremos aportado durante todo el año 6.075 euros considerando inflación. Ese capita, pasados 5 años, se habrán convertido en 6.645 euros (celda G27). Ahora pasemos al sexto año del camino por ejemplo: la aportación habrá sido de 6.707,29 euros, considerando inflación y el incremento de la aportación (celda H32).

¿Cómo habrá evolucionado ese capital al cabo de 10 años?

- Tenemos que ir a la celda R32 y veremos que los 6.707,29 que pusimos en el año 6 se han convertido en 9.050,25 euros,.

- Los 6.075 euros que pusimos el primer año de iniciar el camino ahora serán 10.692,49 € (celda R27).

Un detalle importante: siempre se utiliza capital aportado y dividendos y se excluye la posible revalorización de la acción.

El triangulo inferior es igual al que acabamos de explicar, pero en este se muestra cómo evoluciona el dividendo que nos da el capital que estamos aportando.

Siguiendo el ejemplo de arriba, el ahorro del primer año nos da un dividendo de 75 euros (celda C66). Ese capital aportado pasados 5 años nos estará dando 194,40 euros (celda G66). El ahorro que pusimos el sexto año dará un dividendo el primer año de 82,81 euros (celda H71). Ese capital del sexto año pasados 10 años nos estará dando 431,51 euros (celda R71).

En las filas C54, C55, C56 y C57 se encuentra el sumatorio de como va evolucionando el capital aportado, capital aportado acumulado, capital acumulado más dividendos y rentabilidad aportación acumulada. En las filas C93 y C94 esta el sumatorio de como van evolucionando anual y mensualmente los dividendos. Y todo esto teniendo en cuenta la inflación.

Esta es una imagen de la hoja. Pulsando en ella podréis haceros una copia (previamente tenéis que identificaros en Google como he explicado más arriba). Después podréis modificar los campos para adaptar la simulación a vuestras circunstancias personales:

La importancia del factor tiempo

Los resultados de las simulaciones son los esperables. No estamos descubriendo la sopa de ajo, pero sí está bien ver con números en que se traduce nuestra estrategia. Está claro que nosotros podremos invertir en función de nuestra capacidad de ahorro y que nuestra edad marcará a qué horizontes temporales podemos aspirar.

Hasta aquí poco podemos hacer, salvo intentar aumentar nuestro ahorro con nuevas fuentes de ingresos que mejoren las actuales o que las complementen, o reducir la partida de gastos, pero siempre dentro del sentido común, claro. No nos pongamos a trabajar 20 horas diarias ni a vivir al borde de la miseria. Hay que buscar un punto de equilibrio y, sobre todo, disfrutar del camino, no sólo de la meta.

Donde sí podemos incidir más claramente es en la elección del tipo de empresa. Empresas hay para aburrir. Si miramos a USA, las RPDs son más moderadas y los crecimientos del dividendo más sostenidos. En cambio, en España las RPDs son más atractivas pero con un crecimiento bastante discretito. Seguro que habéis leído a blogueros de una cierta edad (no demasiado mayor a la mía) diciendo que se limitan a RPDs altas porque disponen de poco tiempo. Por otro lado, pensar en dividendos del 6% e incrementos también de ese orden suena a utopía. Como regla general, las RPDs altas suelen ser signos de problemas, futuros problemas o, como mínimo, un estancamiento o un crecimiento muy moderado. Pero el otro extremo tampoco es bueno. Una RPD del 2% requerirá incrementos de dividendo muy altos para alcanzar rentabilidades altas en periodos de tiempos razonables.

Donde sí podemos incidir más claramente es en la elección del tipo de empresa. Empresas hay para aburrir. Si miramos a USA, las RPDs son más moderadas y los crecimientos del dividendo más sostenidos. En cambio, en España las RPDs son más atractivas pero con un crecimiento bastante discretito. Seguro que habéis leído a blogueros de una cierta edad (no demasiado mayor a la mía) diciendo que se limitan a RPDs altas porque disponen de poco tiempo. Por otro lado, pensar en dividendos del 6% e incrementos también de ese orden suena a utopía. Como regla general, las RPDs altas suelen ser signos de problemas, futuros problemas o, como mínimo, un estancamiento o un crecimiento muy moderado. Pero el otro extremo tampoco es bueno. Una RPD del 2% requerirá incrementos de dividendo muy altos para alcanzar rentabilidades altas en periodos de tiempos razonables.

¿Qué tenemos que buscar entonces? La receta general ya la conocemos: empresas con dividendos sostenibles en el tiempo, es decir, que supongan un payout razonable y que se pueda mantener en caso de problemas, y que al mismo tiempo tengan capacidad para incrementarlo durante muchos años, a costa de aumentar ese payout. Fácil de decir y difícil de conseguir en la práctica. Al final, cada inversor deberá valorar cuál es su plan y qué tipo de empresas se adapta mejor a sus objetivos.

Llega tu turno: ¿Qué tipos de empresas buscas para tu cartera? ¿Y por qué?

¡Que tengas buena caza!

Y si quieres saber más…

Si quieres saber más sobre qué es un plan de inversión y cómo enfocarlo lee esta página. Y si prefieres leer más específico, aquí tienes monográficos sobre diferentes aspectos de la planificación de la inversión.