¡Hola, cazadividendos! como ya sabes, si tienes bienes depositados en el extranjero por un importe elevado, deberías ir pensando en revisar si tienes que presentar el modelo 720 del Ministerio de Hacienda. A nosotros nos afecta básicamente si tenemos acciones depositadas en Degiro o Interactive Brokers (o algunos de los brokers que usa su plataforma, como ActivoTrade), pero también puedes estar obligado si tienes efectivo o bienes inmobiliarios. (más…)

Scalable Capital es un broker relativamente joven. Se fundó en 2014, pero su evolución desde entonces ha sido fulgurante y actualmente te pemirte invertir en más de 11.000 activos diferentes. Y además activos de los que nos interesan por aquí: acciones, ETF y fondos.

Que no te engañe su juventud, porque más de 600.000 clientes en toda Europa ya confían en sus servicios. Veamos por qué.

¿En qué activos se puede invertir?

Como te decía en la introducción, puedes acceder a más de 11.000 productos de inversion en más de 30 mercados. Para el perfil de inversor de largo plazo, todo lo que puedes necesitar:

7.800 acciones de los principales mercados del mundo, aunque solo te permite operar en las bolsas de Munich y Frankfurt.

1.900 ETF, algunos de las principales gestoras como Xtrackers, Invesco o iShares.

2.400 fondos de inversión.

Planes de inversión, que te permiten hacer aportaciones periódicas (mínimo 1 €) a los activos que tú decidas, de manera automática.

Seguridad de la inversión

Al tratarse de una entidad alemana, está está regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin). A eso, que no es poco, hay que sumarle que en España también está supervisado por la Comisión Nacional del Mercado de Valores (CNMV). Es decir, a nivel de cumplimiento normativo, nada que decir.

Por otro lado, el efectivo de los clientes está garantizado por la protección de depósitos legal del régimen de compensación de los bancos alemanes (EdB) hasta 100.000 euros. ¿Qué el broker no tiene tu dinero cuándo se lo pides? Pues el EdB responde por él.

Si hablamos de los activos (acciones, fondos, ETFs, etc..:) hay que destacar que no los custodia Scalable sino el banco depositario alemán Baader Bank. Esto es buena cosa porque se trata de una por una institución especializada y porque, en caso de de Scalable tuviera problemas, los activos estarían separados de los activos del broker.

Por último, cuentan con medidas técnicas de seguridad adicionales como la autentificación de dos factores.

Plataforma

La interfaz es muy atractiva y fácil de usar para cualquier tipo de usuario, aunque sea principiante. Se nota que se ha hecho partiendo de cero y pensando en el usuario, y no mejorando otras herramientas que existían previamente. Además, sus herramientas son muy efectivas y te permiten mantenerte al tanto de todos tus movimientos.

Tipos de cuenta y tarifa

Scalable tiene tres tres tipos de cuentas:

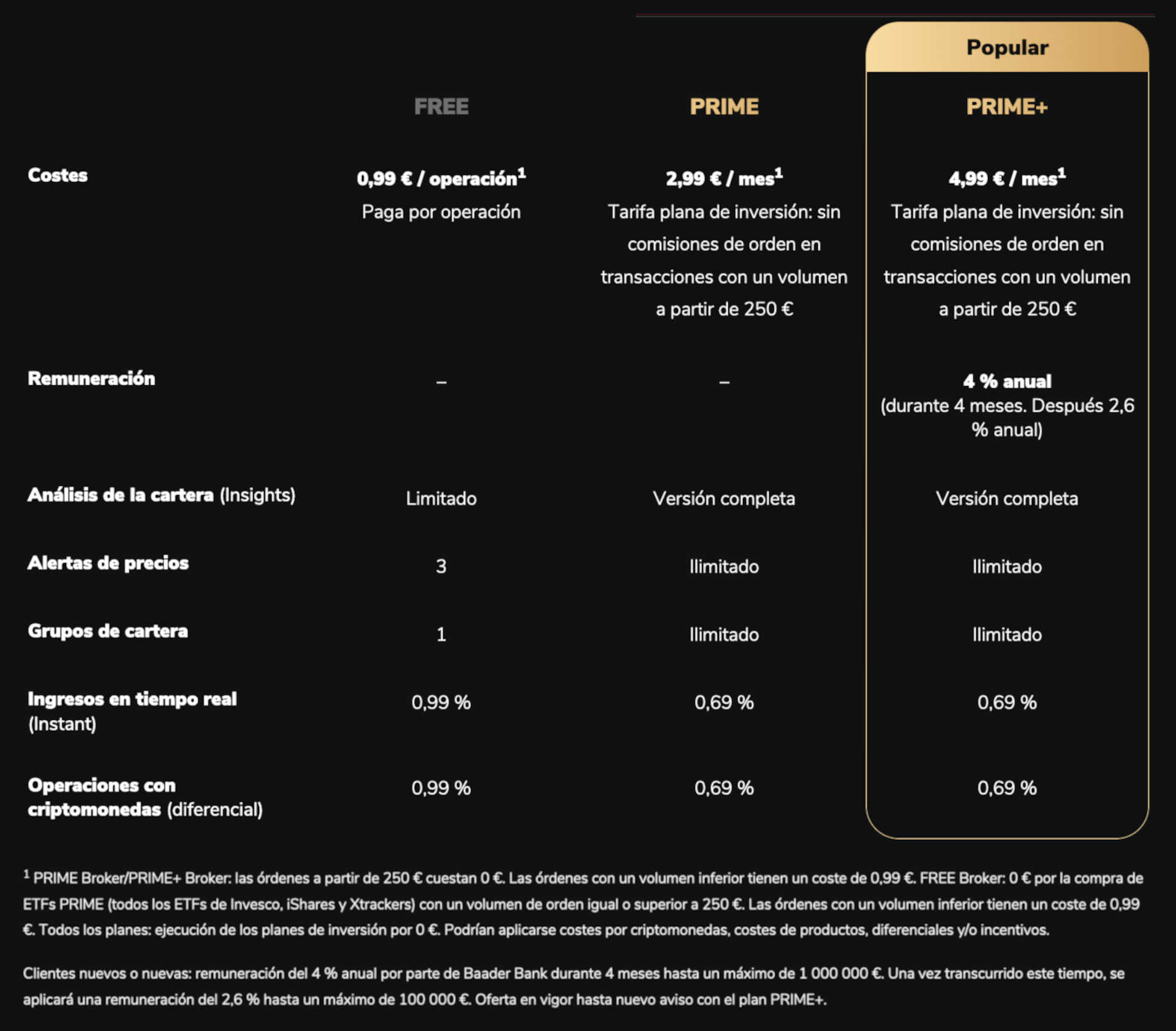

FREE Broker, que permite operar de forma completamente gratuita. Las órdenes de compraventa tienen una comisión que parte desde 0.99 euros, aunque los planes de inversión no tienen este coste. De sobra para el inversor medio de largo plazo.

PRIME Broker, con funciones más avanzadas. Las comisiones de compraventa, son gratuitas siempre que las transacciones superen los 250 euros de valor, en caso contrario, la tarifa es desde 0.99 euros por operación. PRIME Broker tiene un coste anual de 35.88 euros.

PRIME+ Broker, la cuenta más avanzada, pensada para usuarios expertos y profesionales. Su coste es de 4.99 euros al mes y, además de tener todas las ventajas de las otras dos, te ofrece una rentabilidad de hasta el 2,6% anual hasta un saldo máximo remunerado de 100.000 euros, a fecha de elaboración de este artículo.

Como ves, Scalable tiene unas comisiones de operación bastante ajustadas y permite eliminarlas para las operaciones que superan los 250 €.

Las cuentas PRIME y PRIME+ tienen un coste de 2.99 € y 4.99 € al mes, respectivamente, pero, a cambio, no tiene comisión de custodia ni retirada o depósito de fondos.

Ventajas

Pues son muchas, porque si no no estaríamos hablando de él:

La oferta de acciones, fondos y ETFs, que es muy amplia.

Comisiones muy ajustadas, desde 0.99 euros y gratuita para los usuarios con cuentas avanzadas en operaciones de más de 250 euros.

Rentabilidad anual muy interesante para usuarios con cuentas PRIME+.

Depósito mínimo de 1 euro.

Cuenta básica gratuita.

Interfaz sencilla e intuitiva.

Servició de atención al cliente en español.

Desventajas

También tiene algunas, pero ya verás que son poco importantes para nuestro perfil inversor:

A nivel de productos, solo te permite acciones, ETFs, fondos de inversión, materias primas y criptomonedas. Nada de derivados o productos sofisticados.

Solo te permite operar en euros en las bolsas de Munich (Gettex) y Frankfurt (Xetra).

Al tener los activos depositados en Alemania, tendrás que tramitar cada año el modelo 720.

Conclusión

Un broker con comisiones muy competitivas y muy fácil de usar, con la solvencia de las entidades alemanas, y que te permite comprar activos en las bolsas de Munich y Frankfurt. Una muy buena opción si quieres comprar una parte de tu cartera en estos mercados.

¡Hola, cazadividendos! En este artículo hablaremos sobre el impuesto del patrimonio, un impuesto relativamente poco conocido porque tradicionalmente se asocia con las clases altas. El objetivo es redistribuir la riqueza, que no deja de ser el objetivo de fondo en todos los impuestos, pero en el caso del impuesto de patrimonio parece más evidente porque se grava al que más tiene. Paradógicamente, veremos que no se cumple el objetivo y que una vez más acaba castigando a las clases medias, que no tienen a su disposición los mismos instrumentos para esquivarlo que las clases altas. (más…)

En esta página se muestra el aviso legal, las condiciones de uso, la política de privacidad y la política de cookies. En definitiva, los textos legales que marcan las reglas de relación entre los usuarios y la web.

Introducción

Esta web cumple estrictamente los deberes recogidos en:

El titular de esta web es Luis Álvarez (en adelante cazadividendos.com), con NIF 46.738.652-F, domicilio en Rambla Marina, 333 de L’Hospitalet de Llobregat y email de contacto contacto@cazadividendos.com.

Usuarios de la web

El acceso o uso de este sitio web de cazadividendos.com atribuye la condición de «usuario», que acepta, desde dicho acceso o uso, las condiciones aquí descritas.

Uso de la web

www.cazadividendos.com proporciona el acceso a artículos, contenidos, espacios para intercambio de información entre usuarios y datos de temática financiera (en adelante, “los contenidos”), propiedad de cazadividendos.com. El USUARIO asume la responsabilidad del uso de la web.

Condiciones de uso

La relación entre el prestador del servicio (cazadividendos.com), el usuario y los contenidos están descritas en las condiciones generales. Los objetivos de estas condiciones son:

Cumplir estrictamente la legalidad vigente.

Garantizar el correcto uso de la plataforma.

Proteger los derechos de los usuarios.

Te recomiendo revisarlas periódicamente porque pueden cambiar para adaptarse a nuevas necesidades de los usuarios o nuevos marcos legales.

En caso de duda, la dirección de email es contacto@cazadividendos.com.

Condiciones generales

Información general

cazadividendos.com es un portal cuya principal finalidad es la divulgación de contenido financiero, estructurado en un blog, un foro y un conjunto de herramientas de aprendizaje y consulta. Además, podrán añadirse en el futuro otras páginas en función de necesidades más específicas. Actualmente no hay prestación de servicios de pago.

Permiso para usar la plataforma

Estas condiciones generales incluyen numerosos términos que afectan a tus derechos y responsabilidades. Cazadividendos.com te autoriza a utilizar el portal si aceptas estas condiciones y es imprescindible que todos los usuarios las acepten para poder usarlo. Son las que se detallan a continuación.

Propiedad intelectual del contenido de la web

Todos los contenidos que se publiquen en la web -artículos, páginas, imágenes, descripciones, etc.-, están sujetos a derechos de autor y propiedad intelectual, de los cuales soy yo, cazadividendos.com, el titular. En ningún caso se transmitirán o cederán dichos derechos sin mi consentimiento previo, explícito y por escrito.

Es decir, no se podrán reproducir, reinterpretar, difundir, vender, distribuir ni usar con fines comerciales o no los contenidos de esta web.

Exclusión de responsabilidad

No existirá tampoco responsabilidad derivada del uso que el lector pueda hacer de la información contenida en la web, de los errores u omisiones en los contenidos o de la falta de disponibilidad del sitio web, que realizará paradas periódicas por mantenimientos técnicos, así como por la transmisión de virus o programas maliciosos o lesivos en los contenidos, a pesar de haber adoptado todas las medidas tecnológicas necesarias para evitarlo.

En el caso de los enlaces a webs externas de terceros que puedan citarse en los contenidos, se hará única y exclusivamente a modo de ejemplo. En ningún caso ejerzo ningún control de dichas webs, no existiendo por lo tanto responsabilidad al respecto.

Esta web no es un servicio de asesoramiento y cazadividendos.com no es asesor financiero. Por lo tanto, las opiniones vertidas en la web, sea por los usuarios o por cazadividendos.com, no son recomendaciones de inversión. Realiza tus propios análisis antes de decidirte a invertir en cualquier activo o contrata un servicio de asesoramiento autorizado por los organismos oficiales para este fin.

En cualquier caso, cazadividendos.com no será responsable de las opiniones de los usuarios a través del blog, el foro u otras herramientas de participación que puedan crearse, conforme a lo previsto en la normativa de aplicación.

Prohibiciones explícitas

Todos los usuarios de esta web deberán respetar la temática y dinámica del sitio, especificadas en el aviso legal, haciendo un uso adecuado de los servicios y contenidos. Más concretamente:

No emplearlos para realizar actividades ilícitas, ilegales o contrarias a la buena fe y orden público.

No difundir contenido o propaganda racista, xenófoba, pornográfica, de apología al terrorismo o que atente contra los derechos humanos, el orden o la seguridad pública.

No enviar contenido a cazadividendos.com que contenga código malicioso, como virus informáticos o spyware.

No enviar contenido a cazadividendos.com como un mero contenedor, con el objetivo de guardar dirección, nombre de usuario o cualquier otro identificador.

No usar cazadividendos.com para guardar información sobre la que no tienes derecho, como información confidencia o personal de otras personas.

No provocar daños en los sistemas físicos y lógicos de cazadividendos.com, de sus proveedores o de terceras personas, introducir o difundir en la red virus informáticos o cualesquiera otros sistemas físicos o lógicos que sean susceptibles de provocar los daños anteriormente mencionados.

No intentar acceder y, en su caso, utilizar las cuentas de correo electrónico de otros usuarios y modificar o manipular sus mensajes.

No usar cazadividendos.com para comprar, vender o comerciar, incluido promoción de afiliados, enlaces de referidos y publicidad de productos o servicios.

No enviar anuncios o cadenas de mensaje o usar cazadividendos.com para obtener direcciones u otros datos personales de usuarios.

No automatizar el acceso a cazadividendos.com o monitorizarlo.

No usarlo para enviar correos a listas de distribución, grupos de noticias o grupos de email.

No enlazar imágenes u otros contenidos que no sean texto de otras páginas.

No eliminar ninguna marca que indique propiedad de los materiales descargados de cazadividendos.com.

No mostrar ninguna parte de cazadividendos.com en otras webs con <iframe>.

No desactivar, evitar o sortear ninguna medida de seguridad de acceso a cazadividendos.com.

No estresar cazadividendos.com con un volumen irrazonable de peticiones o peticiones diseñadas para sobrecargar sus sistemas.

No actuar o hablar en nombre de otro.

No animar o ayudar a otros a violar estas condiciones.

Cazadividendos.com se reserva el derecho de retirar todos aquellos comentarios y aportaciones que vulneren las normas de este sitio, así como los comentarios promocionales, insultantes o que vayan contra el buen tono de la web.

Está prohibida la reproducción, difusión, venta, distribución o uso de cualquier tipo de información o de los materiales facilitados en esta web en cualquier forma, ya sea en todo o en parte.

Tu cuenta

Es necesario que crees una cuenta y te identifiques con ella si quieres usar ciertas funcionalidades de cazadividendos.com.

Para crear una cuenta debes proporcionar cierta información sobre ti. Si creas una cuenta estarás aceptando proporcionar, como mínimo, una dirección válida de e-mail y mantenerla actualizada. Puedes cerrar tu cuenta en cualquier momento enviando un e-mail a contacto@cazadividendos.com.

Además, aceptas:

Ser responsable por todas las acciones realizadas desde tu cuenta, sean autorizadas o no, hasta que cierres la cuenta o notifiques a cazadividendos.com que la cuenta ha sido comprometida.

Notificar a cazadividendos.com inmediatamente si sospechas que ha sido comprometida.

Escoger una contraseña segura y mantenerla secreta.

Cazadividendos.com puede restringir, suspender o cerrar tu cuenta de acuerdo a su política de propiedad intelectual o si cree que has incumplido algunas de estas condiciones.

Tu contenido

Nada en estas condiciones otorga a cazadividendos.com ninguna propiedad ni derecho sobre la propiedad intelectual de los contenidos que compartas, como información de la cuenta, posts o cualquier otro contenido enviado a cazadividendos.com. Nada en estas condiciones te otorga propiedad intelectual ni derechos sobre la propiedad intelectual de cazadividendos.com. Nada.

Entre tú y cazadividendos.com, tú eres el único responsable del contenido que envíes a cazadividendos.com. Aceptas no sugerir que tu contenido está aprobado o autorizado por cazadividendos.com. Estas condiciones no obligan a cazadividendos.com a guardar, mantener o disponer de copias del contenido que envíes o a cambiar el contenido para que cumpla estas condiciones.

El contenido que envías a cazadividendos.com te pertenece y tú decides qué tipo de autorización das a otros para usarlo, pero autorizas a cazadividendos.com a compartirlo con otros usuarios, copiarlo, publicarlo, modificarlo, borrarlo y analizar el contenido que envías a cazadividendos.com.

Cuando tu contenido es eliminado de cazadividendos.com esta autorización especial finaliza cuando esta información desaparece de la última copia de seguridad, caché u otros sistemas usados por cazadividendos.com.

Aceptas la anonimización de tus contenidos como mecanismo para preservar la integridad de la información publicada, en caso de que decidas dejar de ser un usuario de la plataforma. La anonimización es un proceso automático que consiste en desligar las publicaciones de un usuario de su cuenta de usuario, de manera que no se sabrá quién las publicó.

Por ser un proceso automático, puede ser que quede alguna referencia a tu cuenta. Revisaremos manualmente que esto no ocurra pero, si quedase alguno, puedes avisarnos y haremos las modificaciones oportunas para eliminar esas referencias lo antes posible.

Otras licencias que tú apliques a tu contenido, como las licencias Creative Commons, pueden continuar tras su eliminación. Estas licencias pueden otorgar a otros, o incluso a cazadividendos.com, el derecho a compartir de nuevo ese contenido en cazadividendos.com.

Otras personas que reciban el contenido que enviaste a cazadividendos.com pueden violar las condiciones en las que lo enviaste. En este caso, aceptas que cazadividendos.com no es responsable de estos incumplimientos ni de sus consecuencias.

Protección de datos

Esta web cumple con la normativa vigente en materia de protección de datos descritos en la introducción. Tienes más información sobre el tratamiento de los datos en mi política de privacidad.

Política de cookies

Esta web utiliza cookies propias y de terceros. Más información en nuestra política de cookies.

Menores de edad

La web de cazadividendos.com no se dirige a menores de edad. El titular de la web declina cualquier responsabilidad por el incumplimiento de este requisito.

Modificación de las condiciones

Estas condiciones podrán ser modificadas en cualquier momento, atendiendo a la evolución de esta web y los contenidos en ella ofrecidos. Es responsabilidad tuya revisarla periódicamente para asegurarte de que las cumples.

cazadividendos.com se reserva el derecho a denegar o retirar el acceso al portal y/o los servicios ofrecidos sin necesidad de preaviso, a instancia propia o de un tercero, a aquellos usuarios que incumplan las presentes condiciones.

Límite de responsabilidad

Tú aceptas el riesgo de usar cazadividendos.com, ya que este se ofrece sin ningún tipo de garantía hasta donde la ley lo permite.

Cazadividendos.com puede usar e integrarse con servicios ofrecidos por otros. Cazadividendos.com no garantiza los servicios ofrecidos por otros o el contenido que proporcionen. El uso de los servicios de terceros se regirán por los términos y condiciones entre tú y esos terceros.

Ni cazadividendos.com ni sus proveedores se hacen responsables de los daños y consecuencias de haber roto estas condiciones generales que aceptas en el momento de usarlo.

Generalidades

cazadividendos.com perseguirá el incumplimiento de las presentes condiciones así como cualquier utilización indebida de su web ejerciendo todas las acciones civiles y penales que le puedan corresponder en derecho.

Tú aceptas indemnizar a cazadividendos.com por las reclamaciones de otros debidas a tus incumplimientos de estas condiciones o a los incumplimientos de otros usando tu cuenta. Tanto tú como cazadividendos.com aceptáis notificar a la otra parte de cualquier reclamación legal por la que tengas que indemnizar a cazadividendos.com tan pronto como se tenga conocimiento. Si cazadividendos.com no te avisa inmediatamente, no tendrás que indemnizar a cazadividendos.com de los daños que se pudieran haber evitado o mitigado si se hubiese avisado inmediatamente. Aceptas permitir a cazadividendos.com el control de la investigación, defensa y acuerdos por los cuáles tengas que indemnizar a cazadividendos.com y a cooperar en estos procedimientos. Cazadividendos.com acepta no admitir culpa en ningún acuerdo en tu nombre o imponerte obligaciones sin tu aceptación previa.

Legislación aplicable y jurisdicción

Estas condiciones legales se han redactado en virtud a la ley española. En caso de conflicto en la interpretación de las presentes condiciones, estas se someterán a Juzgados y Tribunales de L’Hospitalet de Llobregat, salvo que la Ley aplicable disponga otra cosa.

Para cualquier duda relativa a estas condiciones generales de venta, nuestro email de contacto es contacto@cazadividendos.com.

Política de privacidad

Una de las máximas prioridades de esta web es la comunidad que se ha formado alrededor de los contenidos que compartimos en ella. Y toda comunidad se basa en la confianza y protección de sus miembros. Por ello, uno de los objetivos básicos es garantizar la privacidad y confidencialidad de los datos de carácter personal de los usuarios. En ese sentido, mi compromiso con el cumplimiento de la legislación vigente en materia de protección de datos es total.

Esta web cumple con la normativa de protección de datos (Ley Orgánica 15/1999 de 13 de diciembre de Protección de Datos de Carácter Personal, el Real Decreto 1720/2007 de 21 de diciembre por el que se aprueba el Reglamento de desarrollo de la Ley Orgánica y demás normativa vigente). Todos los datos se almacenan en ficheros inscritos ante la Agencia Española de Protección de Datos.

¿En qué casos se guardan datos personales?

En general, para la navegación por esta web, no es necesario facilitar ningún dato personal, pero sin ciertos datos no es posible ofrecer algunas funcionalidades.

Por datos personales entendemos el correo electrónico y la dirección IP. El nombre de usuario, aunque no tiene por qué ser real, puede en algún caso serlo. Estos serán los datos sensibles de tu cuenta y sobre los que se podrá solicitar el acceso, rectiifcación, cancelación y oposición.

Estos datos serán necesarios en los siguientes casos:

Al darte de alta como suscriptor de la web. Necesito tus datos para enviarte nuevos contenidos de la web, así como contenidos y promociones exclusivas para suscriptores. Recuerda que la herramienta de email marketing (MailRelay) inserta pixels de seguimiento en los correos para monitorizar las aperturas y clicks en los correos.

Al darte de alta como usuario de la plataforma para participar en el foro o en el blog. Así podrás poner un avatar a tu usuario, decidir con qué nombre quieres aparecer, definir las notificaciones que quieres recibir, etc…

Para autenticarte con terceros, como Meta, Google o Patreon.

Al suscribirte a las notificaciones de nuevos comentarios en el blog o en el foro, para poder enviártelos a tu correo electrónico.

Al escribirme mediante el formulario de contacto o enviarme un email. Así podré contestarte.

Tratamiento de los datos

Se informa al USUARIO que los datos obtenidos por los procedimientos anteriormente descritos se almacenan en un fichero, con la exclusiva finalidad de envío de comunicaciones electrónicas, tales como: boletines, nuevos artículos u otras comunicaciones que cazadividendos.com entiende interesantes para sus USUARIOS. Los campos marcados como de cumplimentación obligatoria, son imprescindibles para realizar la finalidad expresada.

En cumplimiento de lo establecido en la LOPD, le informamos que los datos suministrados, así como aquellos datos derivados de su navegación, podrán ser incorporados al fichero “USUARIOS DE LA WEB y SUSCRIPTORES”, registrado en la Agencia Española de Protección de Datos con código de inscripción 2171441801. Su titular es Luis Álvarez, con NIF: 46738652F y con domicilio en Rambla Marina 333 de L’Hospitalet de Llobregat, Barcelona. Este fichero tiene implementadas todas las medidas técnicas y organizativas de seguridad necesarias para garantizar el tratamiento adecuado de los datos.

Desde la implantación del RGPD no es obligatorio registrar el fichero en la Agencia Española de Protección de Datos, pero para mi es una demostración de mi compromiso con la privacidad y seguridad de los datos de los usuarios de cazadividendos.com.

La aceptación de la política de privacidad mediante el procedimiento establecido de doble opt-in en el caso del registro web y de marcar explícitamente el cuadro de selección habilitado para que el usuario acepte la política previamente a proporcionar los datos a cazadividendos.com como las realizadas a través del formulario de contacto o correos electrónicos, se entenderá a todos los efectos como la prestación de CONSENTIMIENTO EXPRESO E INEQUÍVOCO del USUARIO al tratamiento de los datos de carácter personal en los términos que se exponen en el presente documento, así como a la transferencia internacional de datos en el caso de que fuera necesario debido a la ubicación física de las instalaciones de los proveedores de servicios y encargados del tratamiento de datos.

Responsable del fichero y encargados del tratamiento

El responsable del fichero de datos es cazadividendos.com. Como encargados de tratamiento ajenos al citado responsable están el proveedor de hosting y al proveedor de suscripción por correo electrónico.

Servicios de hosting: Webempresa Europa S.L. (Identificado con la marca comercial Webempresa), con domicilio social en Barcelona, C/Pujol, 17, entr. 1 C.P. 08022, inscrita en el Registro Mercantil de la provincia de Barcelona al Tomo 43.076, Folio 28, Hoja 420838. Con C.I.F.: B-65739856, que proporciona servicios de hosting de la Web y servicio SMTP de correo. Se puede consultar la política de privacidad y demás aspectos legales de dicha compañía en el siguiente enlace: http://www.webempresa.com/aviso-legal.html

Servicios de hosting: DigitalOcean LLC, con domicilio social en 101 Avenue of the Americas, 10th Floor New York, NY 10013 Barcelona, que proporciona servicios adicionales de hosting para el foro. Se puede consultar la política de privacidad y demás aspectos legales de dicha compañía en el siguiente enlace: https://www.digitalocean.com/legal/terms-of-service-agreement/

Servicios de suscripción por correo electrónico y envío de boletines: MailRelay. La empresa titular es CPC Servicios Informáticos S.L., con domicilio en C/Nardo, 12 28250 – Torrelodones – Madrid – España, con número de C.I.F: ESB83964601, inscrita en el Registro Mercantil de Madrid. Tomo 19.999. Libro 0. Folio 182. La suscripción a la plataforma conlleva que los datos introducidos son transferidos a los servidores de la citada compañía. En este caso no hay transferencia internacional de datos, pero cazadividendos.com se reserva el derecho de cambiar de proveedor o otro que sí lo requiera.

Se ha verificado que dichos encargados de tratamiento el cumplimiento de las disposiciones normativas de aplicación en materia de protección de datos, en el momento de su contratación.

Seguridad de los datos

Únicamente cazadividendos.com tendrá acceso a sus dato, y bajo ningún concepto, estos datos serán cedidos, compartidos, transferidos, ni vendidos a ningún tercero.

La seguridad de los datos está garantizada, ya que cazadividendos.com tiene implantadas las medidas de seguridad de índole técnica y organizativas necesarias para garantizar la seguridad de sus datos de carácter personal y evitar su alteración, pérdida y tratamiento y/o acceso no autorizado, habida cuenta del estado de la tecnología, la naturaleza de los datos almacenados y los riesgos a que están expuestos, ya provengan de la acción humana o del medio físico o natural.

Asimismo, cazadividendos.com ha establecido medidas adicionales en orden a reforzar la confidencialidad e integridad de la información, manteniendo continuamente la supervisión, control y evaluación de los procesos para asegurar el respeto a la privacidad de los datos.

Autorización del usuario

El USUARIO consiente el tratamiento de sus datos con la finalidad de informarles, por cualquier medio, incluido el correo electrónico, de contenidos y novedades de cazadividendos.com al seleccionar de manera explícita la casilla de selección en la que se acepta la política de privacidad.

Derechos del usuario

En todo momento, los usuarios que así lo deseen podrán ejercer sus derechos de Acceso, Rectificación, Cancelación y Oposición (ARCO), así como a retirar el consentimiento o a a reclamar ante la Autoridad de Control.

Pueden hacerlo:

Para las suscripciones, mediante los enlaces presentes en todas las comunicaciones.

Para los usuarios de la plataforma, utilizando los enlaces para eliminar las cuentas presentes en los menús..

En cualquier caso, mediante un correo electrónico a contacto@cazadividendos.com, enviado desde la misma cuenta de correo electrónico con la que se hizo el alta en la plataforma, en el que se solicite la baja de la funcionalidad que se desee.

Terceros

Nuestro sitio web puede incluir hipervínculos a otros sitios que no son operados o controlados por cazadividendos.com. Por ello, cazadividendos.com no garantiza, ni se hace responsable de la licitud, fiabilidad, utilidad, veracidad y actualidad de los contenidos de tales sitios web o de sus prácticas de privacidad.

Por favor, antes de proporcionar su información personal a estos sitios web ajenos a cazadividendos.com, tenga en cuenta que sus prácticas de privacidad pueden diferir de las nuestras.

Cookies

Por último, te recuerdo que el acceso a esta web implica que aceptas la utilización de cookies. Las cookies son información que se almacena en el navegador del usuario para facilitar la navegación. Más información en la política de cookies.

Modificación de la Política de Privacidad

cazadividiendos.com se reserva el derecho a modificar su Política de Privacidad, de acuerdo a su propio criterio, motivado por un cambio legislativo, jurisprudencial o doctrinal de la Agencia Española de Protección de Datos.

Cualquier modificación de la Política de Privacidad será publicada al menos diez días antes de su efectiva aplicación. El uso de la Web después de dichos cambios, implicará la aceptación de los mismos.

En caso de duda, la dirección de email es contacto@cazadividendos.com.

Política de cookies

En esta web se utilizan cookies propias y de terceros para conseguir que la navegación sea correcta. Si accedes y sigues navegando por la web, entenderé que aceptas la instalación de estas cookies.

¿Qué son las cookies?

Las cookies son pequeños archivos de texto que las páginas web almacenan en el navegador del usuario y que tienen como función facilitar el uso y la navegación por esas páginas. En algunos casos, las cookies son imprescindibles para el correcto funcionamiento de estas páginas.

En los primeros accesos a la web y al foro se muestra un diálogo que no permite acceder a los contenidos hasta que se concede o niega el consentimiento para grabar cookies, permitiendo escoger el comportamiento para cada tipo de cookie.

En cualquier momento se puede cambiar esta configuración pulsando en Configuración de cookies

¿Qué cookies se utilizan en los cazadividendos?

En el caso de los cazadividendos, las cookies que se usan son:

¿Qué puedo hacer si no quiero que se instalen?

Si deseas evitar la instalación de las cookies puedes acceder usando la navegación privada, desactivando el almacenamiento de cookies desde el navegador o simplemente no aceptando el diálogo que pide tu autorización para guardarlas. De ser así, es posible que la web no funcione correctamente al desactivarse algunas de sus funcionalidades.

Además de lo anterior, deberías saber que Google Analytics dispone de una extensión para el navegador que permite a los usuarios aceptar o inhabilitar el seguimiento mediante este servicio de todas las webs. Este es el enlace.

¿Cómo desactivar las cookies?

Estas son las instrucciones para desactivarlas en los navegadores más habituales:

¡Hola, cazadividendos! Ya no es necesario presentar el D-6, tras la Orden ICT/1408/2021, de 14 de diciembre, por la que se modifica el artículo 47 de la Orden de 28 de mayo de 2001, del Ministerio de Economía, por la que se establecen los procedimientos aplicables para las declaraciones de inversiones exteriores y su liquidación, así como los procedimientos para la presentación de memorias anuales y de expedientes de autorización.

Dejamos accesible la última versión del artículo sobre el modelo D-6, para consulta o por si lo vuelven a hacer obligatorio.

Debemos presentar esta declaración, que depende del Ministerio de Economía, cuando los valores se depositan en el extranjero o permanecen bajo custodia del titular de la inversión. ¿Y por qué sacamos otra vez el tema ahora? Pues porque hay que presentarlo durante el mes de enero de cada año si a 31 de diciembre del año anterior teníamos valores depositados en el extranjero. Para los que les pille de nuevo este tema, tranquilos: no es un trámite complicado, más bien lo contrario. Y tampoco hay noticias de sanciones por no presentarlo o presentarlo fuera de plazo. Aún así, mejor hacer las cosas bien y no arriesgarse. (más…)

¡Hola, cazadividendos! En este macroartículo intentaremos ofrecer una visión general de la filosofía de vida con la que intentaremos vivir del dividendo. Veremos que es mucho más que invertir en bolsa y que afectará a tu manera de entender el dinero, el consumo, el...

¡Hola, cazadividendos! Hoy revisamos el Broker Naranja de ING. Curioso, más de cuatro años de vida del blog y todavía no habíamos dedicado un artículo a uno de los brokers más usados por la comunidad de inversores en dividendos. El hecho de ser el broker de un banco muy importante, cosa que genera mucha confianza a sus clientes, y de tener, al mismo tiempo, tarifas más propias de un broker que de un banco ha hecho que ING haya sido durante mucho tiempo el intermediario más escogido. Luego llegaron brokers más baratos, como Degiro o Interactive Brokers, pero la cercanía, antigüedad, sensación de seguridad y tarifas razonables de ING siguen haciendo que sea el intermediario principal de muchos inversores. El artículo es una colaboración de Javi, un lector del blog y habitual de nuestro foro, y el creador de la web sobre finanzas personales Doctor Cifra. Os dejo con él. (más…)

Mucha gente piensa que los impuestos son los que son, que están fijados según la voluntad de los políticos que elegimos y que la única manera de evitarlos es cometiendo alguna falta o delito: no declarando algún ingreso, escondiendo el patrimonio en una sociedad offshore o trabajando en negro.

Pero esa no es la realidad: los impuestos se pueden reducir cumpliendo estrictamente con la legalidad vigente. En la mayoría de casos esto no supondrá ningún problema moral, porque no es que dejes de pagar algo que te toca pagar, sino que haces operaciones con tu patrimonio para pagar menos. Es decir, entiendes cómo funciona el sistema y lo aprovechas. Una vez más, el conocimiento es dinero.

Legalidad y moralidad

Ya te habrás dado cuenta de que en este tema estos dos conceptos que se entrelazan entre sí y es importante diferenciar. Ante cualquier práctica que se lleve a cabo para no pagar impuestos o pagar menos deberemos hacernos dos preguntas:

¿Es legal? La respuesta en este caso es completamente objetiva: sí o no. O la ley lo permite o no lo permite. Hay una tercera respuesta: no lo sé, que daremos cuando hay un vacío legal, pero normalmente no entraremos en estos casos, porque los vacíos legales son interpretables y eso significa que en algún momento nos puedan decir que no hacemos lo correcto.

¿Es ético? La respuesta en este caso es completamente subjetiva, porque depende de los valores de cada persona. Habrá gente que considere perfectamente válido constituir una empresa en el extranjero, para no pagar impuesto de sociedades, y seguir viviendo en España, con lo que sigues teniendo los beneficios del sistema sin pagar ese impuesto, y gente que no lo verá bien. Los primeros argumentarán que pagan el resto de impuestos personales. Los segundos que si todo el mundo hiciera lo mismo que tú el sistema quebraría.

En este punto es muy importante diferenciar entre elusión fiscal o evasión fiscal.

Elusión fiscal

La elusión fiscal intenta pagar los mínimos impuestos posibles dentro de la ley. Todos practicamos la elusión fiscal:

Al suscribir un plan de pensiones para reducir la base imponible y pagar menos en la declaración de renta.

Al vender acciones en pérdidas para compensar las plusvalías y reducir los beneficios.

Al utilizar productos con tratos fiscales especiales, como los planes de pensiones o los planes de pensiones.

Pero dentro de estas prácticas también estarían las que practican algunas empresas al domiciliarse en países con impuestos de sociedades más bajos o la que hacen algunos deportistas de élite al declarar su domicilio fiscal en países con un impuesto sobre la renta de las personas físicas mucho menor al de España.

Evasión fiscal

La evasión fiscal consiste en hacer evitar o reducir los impuestos con prácticas ilegales. Estas prácticas incluyen cualquier cosa ilegal:

No declarar rentas o patrimonio en el extranjero porque la Agencia Tributaria no tiene constancia de ellos. A nuestro nivel, un ejemplo serían los dividendos de acciones depositadas en un broker extranjero. pero ya sabemos que los modelos 720 y D-6 son mecanismos para evitar estos casos. En nuestro caso no presentar estos modelos y luego no declarar los dividendos sería evasión fiscal.

No pagar el impuesto de patrimonio, a pesar de superar el límite exento, porque las valoraciones de algunos bienes son difíciles de demostrar, como los coches o los inmuebles (que siempre bailan entre el valor catastral y el valor de adquisición), y las titularidades compartidas complican que la Agencia Tributaria sepa qué cantidad tiene exactamente cada uno.

Registrar una empresa sin actividad real en un paraíso fiscal con el objetivo de ocultar patrimonio y rentas o de blanquear ingresos de dudosa procedencia.

Ética

Ya ves que la diferencia fundamental entre evasión y elusión radica en la legalidad de una y otra. Pero las dos suelen tener muy mala prensa y la mayoría de gente las ve mal. Evitar impuestos es ir contra el bien común. Curiosamente, se ve mal que lo hagan los otros pero todos intentamos, en mayor o menor medida, hacerlo.

Y luego está el tema del esfuerzo. Optimizar tu factura fiscal es fácil si conoces cómo funciona el sistema, pero no mucha gente está dispuesta a aprender cómo funcionan los impuestos más básicos. No deja de sorprenderme que mucha gente sea capaz de dedicar semanas a preparar unas vacaciones, pero no quiera ni oir hablar de la declaración de renta, cuando con sencillos ajustes podrían ahorrarse muchísimo dinero. Incluso para las siguientes vacaciones 🙂

¿Cómo reducir la tributación?

Entender el sistema fiscal

Este es el primer punto y posiblemente el más importante. O dedicas tiempo a entender cómo funciona nuestro sistema tributario o delegas en un asesor fiscal. Pero un asesor que te asesore, es decir, que te diga lo que tienes que hacer para pagar menos impuestos, no uno que se limite a cumplimentar las exigencias tributarias.

Entender el sistema fiscal te permitirá ver que:

Cuanto más ingresos tienes más carga fiscal soportas y que puede llegar un punto en que no te interese seguir en esa carrera para ganar más dinero.

Si tienes plusvalías, es decir, ganancias obtenidas al vender un inmueble, acciones o un fondo de inversión, las podrás compensar con las minusvalías, es decir, con las pérdidas al vender ese mismo tipo de bienes a un precio menor al que los compraste. Es decir, si ganas 100 por un lado y pierdes 40 por el otro, sólo tendrás que pagar impuestos sobre 60, que es la diferencia 100-40.

Pero las compensaciones son algo más complejas que todo esto. Normalmente se agrupan por bloques en función de su naturaleza (dividendos, intereses, plusvalías) y/o de su duración (hasta hace poco había diferencias entre las plusvalías generadas en más de un año y en menos de un año).

Una posibilidad muy interesante es contar con varias carteras de inversión con diferente titularidad para pagar menos impuestos. La idea es vender las acciones en una de las carteras que tiene una titularidad y comprarla en otra con una titularidad diferente. De esta manera, puedes mantener las empresas que te interesan en cartera y, al mismo tiempo, aflorar minusvalías que te puedan servir para pagar menos impuestos.

Utilizar productos con beneficios fiscales

En España los más populares son los planes de pensiones y los fondos de inversión. Ambos permiten hacer traspasos sin pagar por las plusvalías latentes, cosa que los convierte en muy buenos instrumentos para acumular patrimonio sin pagar impuestos y sin ligarse de por vida a una misma inversión.

Por supuesto, los impuestos los pagarás más adelante. Si es un fondo de inversión, tributarás en la base del ahorro por la plusvalía obtenida cuando lo reembolses. En el caso de los planes de pensiones, pagarás por el total reembolsado en la base del trabajo. Además, los planes no tributan en el momento de heredarse: simplemente cambian de titularidad y los herederos tributarán por ellos en la base del trabajo. Conocer estos tratamientos te puede ayudar mucho a planificar fiscalmente el patrimonio familiar.

Hay otros productos, como los bonos de autopistas, que también tienen bonificaciones fiscales, para favorecer la financiación de las empresas que construyen este tipo de infraestructuras cuando son en régimen de concesión.

Usar figuras fiscales como el usufructo

La propiedad real de cualquier bien se divide en nuda propiedad (quien es el dueño del bien) y el usufructo (quien disfruta de los rendimientos del bien). El usufructo es una figura fiscal muy interesante para planificar fiscalmente tu patrimonio. Con ella podrás reducir lo que pagas en sucesiones. Una persona puede dejar el usufructo a su cónyuge pero los bienes a los hijos. De esa manera, cuando fallece el cónyuge, los hijos no tendrán que volver a pagar impuesto de sucesiones ya que los bienes ya son suyos.

Pero también se puede utilizar de maneras menos habituales. Por ejemplo, podrías donar el usufructo de tu cartera de acciones a tus hijos para que ellos tributen por los dividendos cobrados. Obviamente, al no tener otros ingresos, tus hijos tributarían mucho menos que tú. El usufructo se puede donar temporalmente, por ejemplo hasta la mayoría de edad de tus hijos, para recuperar la propiedad real de la cartera en ese momento. Y quien habla de hijos puede hablar del cónyuge, padres o hermanos, si no tienen otros ingresos.

Para ver si te interesan este tipo de operaciones, tendrías que investigar cuánto cuesta donar el usufructo en tu comunidad autónoma, tanto a nivel documental (notario) como tributario. En algunas es un trámite prácticamente gratuito mientras en otras hay que pasar por el notario y además la donación está fiscalmente gravada.

Pensar en deducciones

Este punto es importante. Cuando hagas cualquier transmisión o mejor dicho, cuando te plantees hacer cualquier transmision, sea de adquisición como de venta, revisa siempre las deducciones. Estas cambian en función de la comunidad autónoma, del colectivo al que van dirigido y del hecho imponible.

Un ejemplo muy ilustrativo es la fiscalidad de la venta de la vivienda habitual, que no paga impuestos si destinas el dinero a determinados usos, como puede ser la compra de otra vivienda o la constitución de una renta vitalicia si tienes más de 65 años. Esto es así ahora, pero puede cambiar en cualquier momento y tanto para bien como para mal. Por eso es importante tener el chip de pensar en las deducciones para aprovecharlas al máximo o no verte perjudicado si contabas con ellas y ya no están vigentes.

Si tienes una empresa, puedes domiciliarla en un país donde el impuesto de sociedades sea mejor que el de tu país.

Si vives más de 183 días fuera de España puedes pensar en domiciliarte fiscalmente en un país con un mejor trato en el impuesto sobre la renta de las personas físicas.

Esto son sólo dos ejemplos muy inmediatos, pero hay muchas maneras de aprovechar los mecanismos offshore. Eso sí, siempre dentro de la legalidad y si te encuentras cómodo utilizándolos. No es lo mismo tener una empresa que opera por internet en todo el mundo y domiciliarla en un país con un buen trato en el impuesto de sociedades que una empresa que opera sólo en España. En el segundo caso mucha gente no lo vería bien.

Más sobre cómo reducir la tributación

Si quieres profundizar un poco más, en estos artículos tratamos con mucho más detalle cómo pagar menos impuestos:

Los impuestos son parte fundamental del camino hacia la independencia financiera y es muy importante tenerlos en cuenta para minimizar su efecto en la rentabilidad final. Además, los impuestos suelen traer consigo una serie de trámites que hay que cumplimentar de manera correcta y presentar a la Administración. No hacerlo puede implicar una corrección por parte de dicha administración, además de una posible sanción en función de la naturaleza del error.

Cuando decimos cumplimentar y presentar, evidentemente hay dos opciones: hacerlo nosotros mismos o que un gestor especializado lo haga.En el primer caso nos costará más, seguro, pero aprenderemos cómo funciona nuestro sistema fiscal y podremos aprovecharlo en futuros ejercicios para optimizar nuestros impuestos. Es posible que hagamos algo mal, por supuesto, pero se puede considerar como coste de aprendizaje que acabaremos recuperando más adelante cuando nos beneficiemos de nuestro conocimiento.

En el segundo caso, lo más seguro es que el gestor lo haga de manera correcta, pero también es posible que se equivoque o que no tenga en cuenta todos los aspectos de tu situación para minimizar tus impuestos. Por eso es importante escoger un buen gestor que, en la medida de lo posible, sea también un asesor fiscal y te pueda aconsejar qué hacer de cara a futuros ejercicios. En este sector, como en tantos otros, hay mucho intrusismo profesional y hay que andarse con mil ojos.

Trámites obligatorios para todos

Debes saber que si te decides a invertir en dividendos, tendrás que hacer una serie de trámites fiscales. Es posible que algunos ya los hicieras y sólo tengas que completarlos con la parte correspondiente a tus inversiones, pero otros serán específicos de ellas.

Declaración de renta

Al presentar tu declaración de renta tendrás que incluir la parte correspondiente a los dividendos y, si tuviste que vender alguna empresa porque ya no te valía, las plusvalías o minusvalías generadas.

Dividendos

Si tu broker es español lo más probable es que informe de tus datos fiscales a la Agencia Tributaria y los datos de los dividendos dividendos ya estén incluidos, pero tendrás que rellenar las casillas para evitar la doble imposición internacional en los dividendos extranjeros. Si el broker no es español, la Agencia Tributaria no tendrá constancia de todos tus movimientos y tendrás que poner también los datos de los dividendos cobrados.

Ventas

Las ventas de acciones no se incorporan automáticamente a la declaración de renta en ningún caso. Si tu broker es español, la Agencia Tributaria conocerá los datos de las ventas, pero no los de las compras y no será capaz de calcular las plusvalías o minusvalías. Si tu broker es extranjero, la Agencia Tributaria no conoce ni los datos de las compras ni de las ventas. Si utilizas un broker con cuentas en otras divisas, échale un vistazo a este artículo.

Escisiones

Deberías tener claro cómo funcionan fiscalmente las escisiones de empresas, es decir, cómo tratar las ventas de empresas que compraste y luego se dividieron en varias empresas. Es difícil que en una cartera diversificada esto no te acabe pasando y que no quieras desprenderte de alguna de las empresas resultantes. Detrás de una escisión suele haber el deseo de desprenderse de una parte problemática de la empresa y si este es el caso ¿para qué quieres las acciones de esa parte?

OPAs

Otra situación bastante probable es que alguna empresa lance una OPA sobre una de las empresas que tienes en cartera. En ese caso, el tratamiento es análogo a si hubieras vendido tus acciones al precio fijado en la OPA, pero hay que estar atento a posibles tratamientos incorrectos por parte del broker.

Modelo D-6 del Ministerio de Economía

Por otro lado, si utilizas algún broker extranjero, como por ejemplo DeGiro, Interactive Brokers o ActivoTrade PRO (español pero utiliza Interactive Brokers como custodio) tus activos estarán depositados en otros países. Y eso significa que estarás obligado a los trámites para declarar los bienes depositados en el extranjero.

El primero de ellos es el modelo D-6 del Ministerio de Economía. Es un trámite poco conocido y, por lo que sabemos, sin sanciones efectivas por no presentarlo o presentarlo incorrecto. Pero eso no significa que no haya que presentarlo, porque la ley sí prevé sanciones para los que no lo hagan. Los obligados a presentarlo son los que tenga valores negociables depositadas en el extranjero. Sólo valores negociables. Tener efectivo u activos de otra naturaleza no es relevante para este modelo.

Impuesto de sucesiones

Uno de los impuestos menos entendidos por los afectados, especialmente cuando hablamos de herencias entre familiares muy cercanos. ¿Tiene sentido qué un hijo tenga que pagar por heredar el patrimonio de sus padres o que alguien tenga que pagar por heredar el patrimonio de su cónyuge? La mayoría coincide en que hasta un importe alto no debería ser así, porque en una unidad familiar la responsabilidad de unos es ganar dinero y la de otros estudiar, cuidar de la casa o cualquier otra tarea, y es muy injusto que la parte débil de la familia tenga que pagar para a continuación vivir peor que antes….

Lo cierto es que, aunque la ley prevé importes exentos de tributación en el impuesto de sucesiones, para importes moderados, como pueden ser 200.000 €, toca pagar, así que es buena cosa preocuparse de planificar este hecho, que seguro que nos acabará llegando a todos.

Trámites obligatorios para algunos

Modelo 720 del Ministerio de Hacienda

Esta es la otra obligación en la que incurres al depositar patrimonio en el extranjero. Si superas los 50.000 € en efectivo (cuentas o depósitos), en valores (acciones) o bienes inmuebles, contados por separado, tendrás que presentar el modelo 720, que se ha hecho famoso por las multas tremendamente desproporcionadas de los primeros años. Ahora parece que se han moderado después de que Europa dictase varias sentencias en contra. En cualquier caso, mucho ojito para no tener que hacer frente a sanciones por datos erróneos.

Impuesto sobre el patrimonio

Depende de tu nivel de patrimonio tendrás que presentar el impuesto conocido popularmente como impuesto sobre la riqueza y que se llama realmente impuesto sobre el patrimonio. Para calcular la base sobre la que se calcula hay que incluirlo todo (inmuebles, activos mobiliarios, coches, barcos, etc…) y aunque hay un límite exento alto, este varía en función de la comunidad autónoma. Para la mayoría es de 700.000 €, pero en Aragon es de 400.000 €, en Valencia de 600.000 € y en Cataluña de 500.000 €.

Más sobre los impuestos

Si quieres profundizar un poco más, en estos artículos tratamos con mucho más detalle cuestiones relacionadas con los impuestos

Invertir en España es la opción por defecto. La mayoría de inversores ni se planean la posibilidad de buscar empresas que no coticen en nuestro país. Esto es así porque normalmente la gente empiezan a operar a través del banco donde cobran la nómina y tienen guardados sus ahorros. Muchos de estos bancos tradicionales hablan siempre de mercado nacional y tienen tarifas prohibitivas para operar en otras bolsas, así que lo fácil es empezar por ahí. Pero operar sólo en España no parece una buena opción, entre otras cosas porque incurres en el riesgo país y riesgo divisa, sobre todo si compras empresas que operan principalmente en España . Una adecuada diversificación nos recomendará trabajar con empresas globales y que operan en diferentes divisas, sectores y mercados. (más…)

Todos hemos pasado por ello. Empiezas a invertir, sabes que las mejores empresas no son las españolas, pero acabas empezando por ellas. Las razones son claras: las conoces desde hace muchos años y, aunque no son las más adecuadas para la estrategia de dividendos, salvo contadas excepciones, dejamos las empresas extranjeras para más adelante.

Principales particularidades de la inversión en España

Ingresos en euros

Si nuestro objetivo es vivir de nuestras rentas, una parte importante de ellas deberían ser en euros para que las rentas varíen poco con las fluctuaciones de las divisas. Eso significa que sería muy prudente que una parte considerable de nuestra cartera fuesen empresas de la zona euro. Por comodidad empezaremos por empresas españolas, pero con el rabillo del ojo deberíamos empezar a mirar a otros países como Alemania, Francia y Holanda, donde hay una gran cantidad de empresas de calidad que operan en nuestra divisa.

Empresas conocidas

Y es que lo conocido nos da menos miedo. Si ya es difícil empezar a invertir tu dinero y salirte de la zona de confort que nos ofrecen los bancos para formarte, definir un criterio propio, escoger una estrategia de inversión y llevarla a la práctica, imagínate además hacerlo con empresas que no conocemos o que vemos muy lejanas.

Dividendos elevados

Las empresas españolas suelen tener dividendos elevados comparados con las empresas de otros países. Es su gran atractivo, amplificado con el hecho de que los dividendos de las empresas extranjeras llegan mermadas por la retención en origen que les aplican en el país donde cotizan.

Además, las entidades españolas suelen ofrecer tarifas mucho más reducidas para comprar en los mercados nacionales, incluso con tarifas planas hasta importes elevados. Eso hace que incluso puedas plantearte operar con el banco que utilizas para el día a día.

Ten cuidado, porque la comisión de compra es posiblemente la menos importante. Recuerda que en nuestra estrategia intentamos comprar las acciones para mantenerlas toda la vida. En consecuencia, son mucho más importantes las comisiones de custodia (lo que te cobra tu intermediario por el hecho de guardar tus acciones y por gestionar los cobros de dividendos y otras operaciones financieras) y de cobro de dividendos.

Al operar con acciones en España, el operador de Bolsa (BME, Bolsas y Mercados Españoles) cobra el Canon de Bolsa, que es una pequeña tasa sobre el importe de las operaciones de compra y venta. Las tasas al realizar operaciones no es algo exclusivo de España. Por ejemplo, hay algún tipo de tasa o impuesto similar en las compras o ventas en Reino Unido, Irlanda, Francia, Estados Unidos. Puedes ver el detalle en este enlace.

Mercados de valores españoles

El mercado continuo conecta las cuatro bolsas de valores españolas (Madrid, Barcelona, Bilbao y Valencia) y permite comprar cualquier valor cotizado desde cualquier terminal conectado a los cuatro mercados. El mercado continuo de las bolsas españolas está organizado en varios mercados especializados:

El Mercado General, que es donde cotizan la mayoría de empresas a partir de un tamaño mínimo.

El IBEX 35 es el índice agrupa a las 35 empresas de mayor cotización del mercado continuo y se utiliza normalmente como indicador general del mercado español de acciones.

El Mercado Alternativo Bursátil (MAB), pensado para que coticen las empresas pequeñas de alto crecimiento, los fondos de capital riesgo, las SOCIMIS y las sicavs.

El Mercado de bloques y operaciones especiales, para operaciones de gran volumen y que requieren movimientos de un gran número de acciones.

El Latibex, que permite negociar las acciones de algunas de las empresas latinoamericanas más importantes en euros.

El Mercado de ETF, segmento donde se contratan los ETF o fondos de inversión cotizados.

Obligaciones fiscales

Invertir en España no te exime de las obligaciones fiscales. Una de las preguntas recurrentes es: «¿Si invierto en bolsa se complica la declaración de renta?». La respuesta es sí, pero no es nada complicado si llevas la contabilidad de las operaciones que haces (algo que deberías hacer simplemente para tener una medida de tu rentabilidad) y si sabes los apartados que tienes que rellenar.

Declaración de renta

Al final son tres apartados adicionales: los dividendos cobrados, las ventas realizadas y el apartado para recuperar la retención en origen hasta donde permita la ley. Además, mucha de la información que tienes que añadir ya te viene dada por el broker si utilizas uno español y que informe a la Agencia Tributaria. Pero, aunque utilices uno extranjero, el trámite es realmente sencillo y sólo tienes que rellenarlo siguiendo este completo manual sobre la declaración de renta que actualizamos cada año.

Trámites en brokers que depositan las acciones en el extranjero

Si utilizas brokers extranjeros, o mejor dicho, que depositan los activos en el extranjero, tendrás el problema del apartado anterior: la Agencia Tributaria no tendrá la información de tus operaciones y tendrás que ponerla manualmente. Como decíamos, nada de que preocuparse porque es realmente sencillo.

Pero además deberás hacer dos trámites adicionales, que no tienen que ver con que las acciones sean españolas o no, si no con el hecho de donde estén depositadas. ¿Por qué lo pongo aquí si no depende de si las acciones son españolas o no? Pues precisamente porque hay confusión con este punto y mucha gente piensa que si invierte en acciones españolas no tiene que presentarlos, cuando realmente lo que marca la obligatoriedad de presentarlos o no es donde deposita las acciones el broker. Estos son los trámites:

Las empresas españolas tienen la costumbre de hacer obsequios a sus accionistas en la Junta General de Accionistas. Suelen ser regalos de poco valor. Hay inversores que los agradecen, pero la mayoría siempre comentan que sería preferible dar unos céntimos más de dividendo en vez de gastarlos en un producto que rara vez tiene utilidad real.

Además, algunas empresas ofrecen ventajas en productos y servicios a sus accionistas. Estos productos y servicios pueden ser los que la empresa comercializa y/o fabrica, pero también descuentos en productos y servicios de otras empresas. Por ejemplo, algunos bancos ofrecen cuentas sin comisiones y condiciones especiales al contratar servicios de empresas con las que tienen convenios.

Y si quieres saber más…

Si quieres profundizar un poco más sobre la inversión en dividendos en España lee los siguientes artículos:

Uno de los aspectos que más dolores de cabeza da a los nuevos inversores es qué broker utilizar. La seguridad de tus inversiones, los productos a los que te permite acceder, las comisiones que te cobra, la facilidad de uso de la plataforma, si comunica o no los datos fiscales a la Agencia Tributaria (cosa que facilita los trámites), la calidad del servicio de atención al cliente, la calidad de los extractos, donde tiene depositados los activos (cosa que puede implicar hacer trámites adicionales cada año)… todos estos detalles hacen que decidir cuál broker es mejor se convierta en una montaña inexpugnable.

¡Pero si yo solo quería invertir! ¿Por qué tiene que ser tan complicado abrir una cuenta de valores? Es empezar a investigar y encontrarme con una amplia oferta que me hace dudar. Caaalma, que no es tan complicado. En las próximas líneas hablaremos sobre cada uno de estos aspectos y revisaremos los brokers de bolsa más populares.

¿Qué es un broker de bolsa?

Pero empecemos por el principio. Antes de desgranar los diferentes aspectos que después nos permitirán decidir qué broker es mejor para nuestra operativa, tendremos que saber que es un broker. Los brokers han dejado de ser personas a las que se llamaba para hacer operaciones en bolsa para convertirse en plataformas que nos permiten solicitar esas operaciones. En el fondo no son más que intermediarios entre el inversor y el mercado. Se encargan de ejecutar las operaciones que solicitemos, de depositar los valores, de gestionar el cobro de dividendos, las ampliaciones y, en general, cualquier operación relacionada con nuestros activos. Invertir en bolsa sin broker no es posible, así que hay que pasar por el aro.

En nuestro caso, cuando hablamos de brokers nos referimos a brokers para comprar acciones, que es nuestro instrumento preferido, pero también hablaremos de brokers para comprar productos que pueden ser buenos complementos a nuestra estrategia, como podrían ser los ETF, los fondos de inversión o los planes de pensiones. Y por supuesto escogeremos un broker para invertir a largo plazo. Eso marcará muchas cuestiones, como las comisiones en las que tendremos que fijarnos.

La seguridad de los activos

Busca intermediarios regulados

Posiblemente el factor más importante para la mayoría de inversores es mantener su patrimonio a salvo. Piensa que será el encargado de guardar nuestro dinero y ejecutar las operaciones que le indiquemos, así que hay que asegurarse de que merece toda nuestra confianza.

Para ello, lo primero que tenemos que comprobar es que sea un broker regulado y saber qué organismo se encarga de supervisarlo. Con esto habremos avanzado mucho para evitar poner nuestro dinero en un chiringuito financiero. evitaremos la posibilidad de que se trate de un chiringuito financiero.

Por supuesto, no basta con que alguien lo regule. Ese alguien tiene que ser alguien de confianza y con un nivel de exigencia suficiente. No es lo mismo un broker regulado en Chipre que un broker regulado en España o un broker regulado en Estados Unidos, porque cada regulador fija sus condiciones. Por ejemplo, los brokers regulados por la FCA, el organismo regulador de Reino Unido, gozan de mucho prestigio por el nivel de exigencia de este organismo.

En España el regulador es la Comisión Nacional del Mercado de Valores (CNMV), en Reino Unido como te decía es la Financial Conduct Authority (FCA), en Alemania es Bundesanstal für Finanzdienstleistungsaufsicht (BAFIN), en Estados Unidos la Securities and Exchange Commission (SEC), en Dinamarca el Finanstilsynet, en Holanda el Autoriteit Financiële Markten, etc… Tienes la lista completa en esta página de la CNMV, pero si un broker está regulado por una de estas entidades que te he comentado, en principio podemos estar tranquilos.

El primer paso, por lo tanto, es comprobar que el broker candidato está adherido a uno de estos organismos reguladores y decidir si nos genera suficiente confianza. Por ejemplo, si quieres un broker español, escógelo de entre los brokers autorizados por la cnmv. Huye sin pensarlo de los brokers no regulados. Con la amplia oferta que hay no tiene sentido asumir ningún tipo de riesgo en este punto.

Por otro lado, algunos de estos reguladores y directivas como la MIFID obligan a los intermediarios a mantener en cuentas separadas los activos de los clientes y los del broker. De esta manera los posibles problemas del broker no afectarán a los clientes.

Comprueba si están adheridos a un fondo de garantía

La mayoría de países tienen fondos para garantizar los depósitos y los activos financieros. Es más, en toda Europa la garantía de depósitos está unificada y asciende a un valor de 100.000 € por titular. Pero cuando hablamos de acciones la cosa cambia y cada país tiene su normas. En este sentido, hay países muy protectores, como España, donde la garantía de inversiones asciende también a 100.000 € y otros menos protectores como Holanda (ING o De Giro) o Dinamarca (Saxo Bank), que cubren hasta 20.000 € por titular, o Portugal (OreyiTrade), que llega hasta los 25.000 € por titular.

Revisa en la página web de los intermediarios a qué fondo de garantía están adheridos y el importe por titular que cubrirían. Tampoco está de más que vayas a la página del fondo de garantía correspondiente a comprobar en qué consiste la garantía y si realmente ese broker está en la lista de entidades adheridas.

Revisa la reputación del broker

Finalmente, aparte de la seguridad «objetiva» que comentábamos en los puntos anteriores, hay un punto importantísimo al buscar un broker de confianza y es que tú te encuentres a gusto con él. Si un broker te da mala espina de entrada, simplemente busca otro, porque la tranquilidad debería ser la piedra angular de tu proyecto.

Y por supuesto mira las opiniones sobre ese broker en foros y blogs de inversión para ver qué tal funciona. Normalmente en internet se destaca lo malo, pero la gravedad de los problemas denunciados puede ser un indicador de si vale la pena contratarlo o no.

Certificados de titularidad de las acciones

Una de las preocupaciones recurrentes con los brokers, no sé si justificada o no, es poder acreditar las posiciones de nuestra cartera. Cuando había cuentas nominativas el problema no existía, porque las acciones estaban a tu nombre, pero en el caso de las globales, al estar a nombre del broker parece más importante. Una opción es pedir un certificado de titularidad y posiciones, con el que podremos justificar que las acciones son propiedad nuestra. Este certificado tiene costes diferentes en función del broker. Por poner dos ejemplos, Selfbank parece que cobra 15 € + IVA, según su tabla de tarifas (Gasto por certificados o duplicados de documentación) y Clicktrade proporciona dicho certificado sin coste, según nos confirma B Cartera tras consultarlo al departamento de atención al cliente.

La operativa

Ya tenemos el primer filtro: la confianza en el broker. Ahora es el momento de mirar si el broker nos sirve para nuestra estrategia y esto tiene tres vertientes: que nos permita operar con los productos que hayamos escogido, que las comisiones sean asumibles y que la plataforma sea suficientemente versátil.

Instrumentos de inversión disponibles

Aunque sea muy trivial, el broker tiene que servir para lo que lo necesitas. Hay brokers de criptomonedas, brokers de divisas (también llamado broker de forex), brokers de futuros, brokers de opciones binarias, broker para trading, brokers para intradía, brokers de opciones, … y por supuesto brokers para acciones a largo plazo,

En nuestro caso, lo que nos interesa es comprar acciones de empresas con un historial de dividendos crecientes largo y con previsiones de continuar aumentándolo a buen ritmo. Eso no quita para utilicemos instrumentos financieros alternativos y complementarios, como fondos de inversión, planes de pensiones y derivados. Pero recuerda, cuanto más compliques la operativa más gestión requerirá por tu parte y más tiempo tendrás que dedicarle.

Y no es sólo una cuestión de si el broker permite o no acciones, sino de que te permita comprarlas en los mercados que te interesan. La bolsa de Suiza o de Australia son ejemplos de mercados que muchos brokers no ofrecen en su tarifa.

Así, en primer lugar comprueba que tu broker tiene todos los productos y mercados que pretendes utilizar. Por lo menos los que pretendes utilizar inicialmente. Es posible que tu estrategia cambie y tu broker se te quede corto. O incluso que tu broker deje de ofrecer algún mercado. No te preocupes, no hay problema: siempre podrás contratar otro. Además, no es mala cosa tener más de uno. Diversificar en depositario te protege contra posibles problemas.

Para un inversor en dividendos estándar debería darte acceso a los principales mercados nacionales (Ibex35 y mercado continuo) y extranjeros (Estados Unidos, Reino Unido, Alemania, Francia y Canadá). Sería genial que también pudieses

En la misma línea asegúrate que permite los tipos de órdenes que tienes previsto utilizar. Las más habituales son las órdenes a mercado y las órdenes limitadas, pero es posible que quieras utilizar órdenes OCO (una cancela la otra), stop loss o stop límite.

Las comisiones

Las tarifas de tu intermediario son un punto importante en la elección, pero no tan importante como muchos pretenden hacerte ver. Fíjate que más arriba ponía «que las comisiones sean asumibles«. No se trata de buscar un broker sin comisiones o los brokers con las comisiones más bajas del mercado sino de obtener una mezcla equilibrada de funcionalidades a un precio razonable. Si lo piensas tiene sentido: somos inversores de largo plazo y operamos muy poco, así que las comisiones de compra y de venta son poco importantes.

Eso sí, fíjate bien en las comisiones de custodia (lo que te cobra el broker por depositar tus acciones), de cobro de dividendos y de cambio. Las dos primeras se cobran habitualmente en los bancos tradicionales pero normalmente son gratis en los brokers online especializados. Es decir es posible encontrar un broker sin comisión de custodia. Piensa que en función del tamaño de la cartera y del importe de dividendos cobrados puede ser una cantidad bastante importante.

La tercera comisión, la de cambio, afecta mucho, porque se cobra en cada operación de compra, venta o cobro de dividendos. Es posible evitarla completamente si tienes subcuentas en otras divisas: cuenta en dólares para las acciones negociadas en dólares, cuenta en libras para acciones negociadas en libras y cuenta en euros para acciones negociadas en euros. Si utilizas estas cuentas, al cobrar los dividendos en dólares se guardarán en dólares sin cambiarse a euros y, cuando quieras utilizar esos dólares, podrás utilizarlos para comprar acciones negociadas en dólares.

Si tienes este tipo de cuentas, sólo pagas comisión de cambio al cambiar euros por la divisa que quieras utilizar. A partir de ahí todas las operaciones son en dólares y no pagas comisión de cambio hasta que quieras volver a cambiar a euros para lo que quieras.necesites. El problema es que no todos los brokers permiten cuentas en otras divisas y, de los que las permiten, algunos cobran comisiones por tenerlas.

Todo esto es válido si cumples la premisa de invertir pensando en el largo plazo y de operar muy poco. Si operas mucho, el broker será el único que seguro que ganará en cada operación que hagas. Este vídeo es sobre las personas que se dedican a ser brokers profesionales en Wall Street, pero el trasfondo de lo que explica es aplicable a los brokers online:

En cualquier caso, las comisiones cada vez son más pequeñas e incluso hay iniciativas como el broker Robin Hood, un broker online gratis (no cobra ninguna comisión), que obtiene sus beneficios de la publicidad de su plataforma. Como habrás imaginado, es una iniciativa de Google y de momento se comercializa en Estados Unidos. Pero acabará llegando tarde o temprano.

Los brokers de bancos tradicionales parece que no se han dado cuenta o igual es tan sencillo como que es un mercado que no les interesa. Sin embargo, el resto de brokers online cada vez ajustan más sus comisiones con la llegada de los brokers low-cost.

La plataforma

Tener un entorno de trabajo agradable, que no te limite demasiado y que al mismo tiempo no sea especialmente complicado, también es muy importante. El primer inconveniente será incómodo para el inversor avanzado, mientras el segundo puede desilusionar al principiante. Un entorno con muchas opciones, donde siempre tienes miedo de equivocarte, no es la mejor opción si estás empezando y aún no estás familiarizado con la operativa.

También es muy importante la accesibilidad a la plataforma. Muchas veces se da por supuesto que podrás acceder cuando quieras y operarás sin problema, y que sólo tendrás que preocuparte por escoger los activos y el momento de la compra. Y en general es así, pero hay algunos brokers que acumulan quejas de sus clientes por periodos de indisponibilidad en momentos en los que el mercado ofrece grandes oportunidades de compra.

Al final estos problemas suelen ser debido al dimensionamiento de los sistemas. Cuando la bolsa cae muchos inversores deciden comprar y el acceso de todos ellos al mismo tiempo sobrepasa la capacidad de la plataforma.

Soporte y trámites

Pero tan importante son las facilidades que pone a tu disposición el broker a la hora de operar como el soporte que te da para hacer todas las tareas posteriores: responder a tus dudas y preguntas, ayudarte a cumplir con Hacienda y proporcionarte extractos suficiente detallados y usables para ello.

Los extractos de las operaciones y extractos fiscales

No des por hecho que la información que te dará tu intermediario es exhaustiva y cumplirá su función a la perfección. No tiene por qué. Hay brokers de diferentes países, sujetos a diferentes legislaciones, con diferentes niveles de madurez, que operan a su vez con diferentes intermediarios, etc…

En este contexto, intenta asegurarte de que la información sobre las operaciones (compras, ventas y dividendos básicamente) tiene el suficiente nivel de detalle para que puedas hacer el seguimiento. En la misma línea, los brokers suelen preparar resúmenes fiscales para que puedas cumplir con Hacienda cada año. Para mi son secundarios si los primeros son de calidad, pero hay gente que les da muchísima importancia.

Piensa que si no te dan un informe fiscal en condiciones lo más probable es que sea porque no habrán traspasado esa información a la Agencia Tributaria y esta no tiene la información de tus operaciones. Si esto es así, lo importante es que tengas el registro de todas las operaciones para poder justificar tu declaración de renta en caso de que te lo requieran.

Atención al cliente

Fundamental, porque todo el mundo propone el oro y el moro, pero en cuanto aparecen los problemas es cuando ves si realmente te decían la verdad o no. Todo el mundo puede fallar. Creo que eso lo aceptamos todos, pero cuando contratas un servicio, una de las cosas que va implícita es que te atiendan bien cuando lo necesites. Y en esto no todos los brokers son iguales.

Una vez más, darte una vuelta por los blogs y foros de inversión para ver qué se dice sobre la atención al cliente del broker que estás considerando es una muy buena idea. Es más, no está de más llamar y hacerles un par de preguntas para probar. Háblales del modelo 720, pregúntales algún detalle sobre la comisión de cambio o sobre cómo garantizan tus activos. Sus respuestas pueden ser muy valiosas para que sigas considerándolo o para que lo descartes definitivamente.

Comunicación de datos fiscales a la Administración

¿Para qué sirve que comuniquen los datos fiscales a la Administración? Pues básicamente para que la declaración de renta sea más fácil de hacer. Normalmente lo que suele pasar es que los brokers españoles lo hacen y los extranjeros no. Y además suele ir de la mano con que te practiquen o no la retención en España.

Es decir, al cobrar dividendos de McDonald’s un broker español practicará la retención en origen (es decir, la retención de Estados Unidos) y la retención de España, e informará a la Agencia Tributaria de todos los detalles En cambio, los brokers extranjeros habitualmente no practican la retención de España, con lo cuál sólo te practicarán la retención en origen. En el caso de tratarse de acciones españolas, te practicarán la retención de España ya que para ellos es la retención en origen.

¿Qué quiero decir con todo esto? Que el hecho de que la declaración de renta sea más automática implicará que te practicarán una retención mayor y ese dinero que anticipas estará en sus manos hasta que llegue la declaración de renta. Por lo tanto no podrás invertirlo hasta el año que viene y no podrás aprovecharte del interés compuesto.

Fíjate además que he dicho que la declaración de renta sea más automática. He escogido las palabras con cuidado: más automática sí, más fácil no, porque que te lo rellenen ellos no significa que esté bien y tendrás que revisarlo. Y para revisarlo tirarás de tu hoja de seguimiento con lo cuál el trabajo será prácticamente el mismo, salvo que no tendrás que teclearlo si está bien. Una vez tienes los datos, rellenar la declaración de renta es muy fácil y, si tienes alguna duda, siempre puedes consultar nuestro tutorial sobre la declaración de renta.

Depósito de activos y trámites adicionales

Este punto es importante por dos razones. La primera es la seguridad, que comentábamos al principio. El lugar donde se depositan los activos suele estar muy relacionado con la garantía de tus inversiones, ya que el fondo de garantía suele ser el del país del broker. Si tu broker es holandés y deposita los activos en Holanda lo más probable es que el fondo de garantía al que esté adherido sea el holandés. Por supuesto, no te fíes y comprueba que realmente sea así.

Pero es que además, si los activos están depositados fuera de nuestras fronteras, tendrás que cumplir con dos trámites adicionales: el modelo 720 de declaración de bienes en el extranjero del Ministerio de Hacienda y el modelo D-6 de declaración de titulares de inversión en el exterior en valores negociables del Ministerio de Economía. Esto es muy importante si eres una de esas personas que rechazan los trámites. No es que sean especialmente complejos, pero hay que hacerlos cada año, el D-6 si tienes activos negociables y el 720 si superas los 50.000 € en el extranjero. Tenemos tutoriales bastante completos que hablan sobre ellos.

¿Qué broker escoger?

Como hemos ido repitiendo en esta página, no existe «el mejor broker» sino el que mejor se adapta a tus necesidades, así que haremos un repaso rápido por las características más destacables de los brokers más populares en nuestra comunidad inversora.

¿Sólo uno?

Porque, independientemente del importe de tu cartera, no tiene que ser sólo uno. Como hemos visto, el broker perfecto no existe y puede tener sentido, dependiendo de tus necesidades, que valores la posibilidad de tener más de un broker. De esta manera te podrás beneficiar de las fortalezas de cada intermediario y vivir más tranquilo al tener tu patrimonio repartido entre varios custodios.

¡Ojo! No digo que tengas que tener más de un broker, sino que valores esa posibilidad.

Estas son las opciones

Brokers de bancos

Si utilizamos los bancos para toda nuestra operativa diaria relacionada con las finanzas ¿por qué no utilizarlos para invertir? Después de todo, están regulados, adheridos al fondo de garantía de depósitos y, al tratarse de entidades sistémicas en muchos casos, el Estado no les dejaría quebrar. Y además su plataforma está integrada con nuestra banca online, con lo cuál el inicio sería más suave. Por eso la primera opción en la que pensamos es el BBVA Bolsa Broker, el broker del Banco Santander (SO:FIA le llaman ahora), el broker de CaixaBank o el broker de Banco Sabadell.

La razón por la que la mayoría los descartan es bastante evidente: las comisiones. Y es que son completamente desproporcionadas, especialmente la de custodia, que es la que más nos afecta. Alguno se ha puesto un poco las pilas y ofrece el servicio a un precio más razonable, como el broker de Bankinter.

El Broker Naranja de ING

Posiblemente ING es el broker más usado, al ser la extensión de uno de los bancos online a su vez más usados. Podemos decir que no es el mejor en nada (no tiene las mejores comisiones, no es el más usable, no tiene los mejores extractos, etc…) pero que lo hace todo razonablemente bien. Su principal baza es tener el respaldo de un banco sistémico detrás, garantía de que nuestros ahorros están a salvo.

Tiene los activos depositados en España, así que no hay que presentar los modelos 720 ni D6, y además informa de todas las posiciones y movimientos a la Agencia Tributaria, con lo cuál hacer la declaración de renta es muy sencillo.